3.2.4 Hinweise zur steuerlichen Rechnungslegung bei gemeinnützigen Einrichtungen

Die Hinweise wurden am 13. und 14. April 2021 vom Präsidium der Bundessteuerberaterkammer genehmigt.

| Inhaltsverzeichnis |

| Vorbemerkung |

1. Rechtliche und steuerliche Grundlagen der Rechnungslegung

1.1. Allgemeine Grundsätze der Rechnungslegung

1.1.1. Vereinsrecht

1.1.2. Stiftungsrecht

1.1.3. Handelsrecht

1.1.4. Weitere Rechtsgrundlagen

1.2. Allgemeine steuerliche und handelsrechtliche Grundlagen

1.2.1. Allgemeine Vorschriften zur Rechnungslegungspflicht

1.2.2. Die steuerliche Rechnungslegung in vier Sphären

1.2.2.1. Ideeller Bereich

1.2.2.2. Vermögensverwaltung

1.2.2.3. Zweckbetrieb

1.2.2.4. Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

1.2.2.5. Der Kontenaufbau

1.2.2.5.1. Kontentrennung in der? vier Bereiche

1.2.2.5.2. Nutzung von Kontenrahmen

1.2.2.5.3. Individueller Kontenplan

1.2.3. Hinweise zur Umsatzsteuer

1.2.3.1. Buchungshinweise zur Umsatzsteuer

1.2.3.2. Umsatzsteuer bei Vermögensverwaltung, Zweckbetrieben und wirtschaftlichen

Geschäftsbetrieben

1.2.4. Spenden

1.2.4.1. Allgemeine Hinweise und Spendenarten

1.2.4.2. Besonderheit Aufwandsspende

1.2.4.3. Besonderheit Sachspende

1.2.5. Weitere Rechnungslegungsvorschriften

1.2.5.1. Aufstellungsfristen

1.2.5.2. Aufzeichnungspflichten

1.2.5.3. Aufbewahrungspflichten

1.2.5.4. Wahrung der Gemeinnützigkeit |

2. Formen der Rechnungslegung

2.1. Einnahmen-Ausgaben-Rechnung und Vermögensaufstellung

2.1.1. Grundsätze zur Einnahmen-Ausgaben-Rechnung

2.1.2. Grundsätze zur Vermögensaufstellung

2.2. Rechnungslegung nach kaufmännischen Grundsätzen

2.2.1. Bilanz

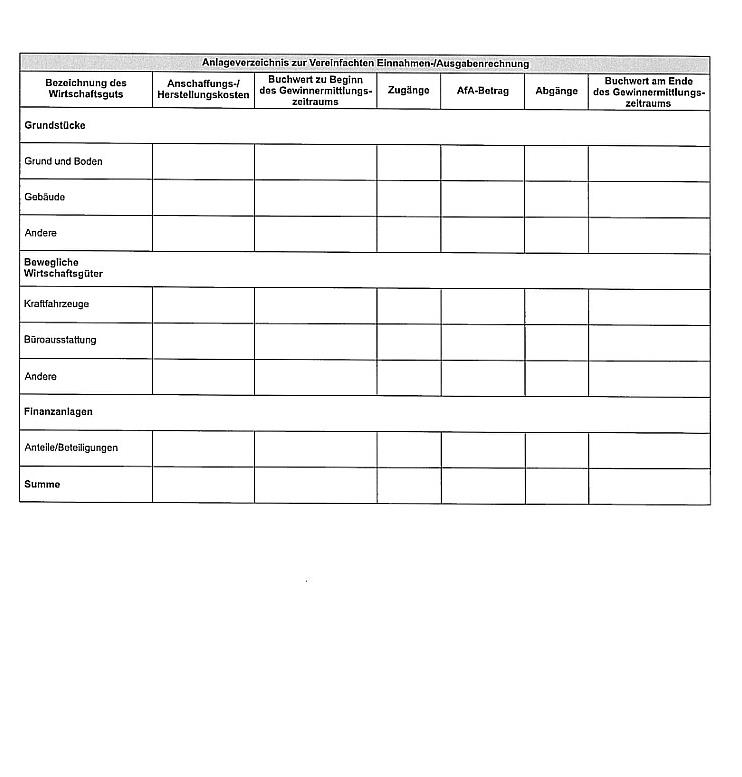

2.2.1.1. Anlagevermögen

2.2.1.1.1. Immaterielle Vermögensgegenstände und Sachanlagen

2.2.1.1.2. Finanzanlagen

2.2.1.2. Umlaufvermögen

2.2.1.2.1. Wertpapiere des Umlaufvermögens

2.2.1.2.2. Sonstige Vermögensgegenstände

2.2.1.3. Eigenkapital

2.2.1.3.1. Vereinskapital, gezeichnetes Kapital der GmbH und Stiftungskapital

2.2.1.3.2. Rücklagen

2.2.1.3.2.1. Kapitalrücklage

2.2.1.3.2.2. Gewinnrücklage

2.2.1.3.2.3. Umschichtungsergebnisse bei Stiftungen

2.2.1.3.2.4. Ergebnisvortrag

2.2.1.4. Sonderposten für Investitionszuschüsse und Spenden im Anlagevermögen

2.2.1.4.1. Zuschüsse

2.2.1.4.1.1. Allgemeine Hinweise

2.2.1.4.1.2. Aufwandszuschüsse

2.2.1.4.1.3. Investitionszuschüsse

2.2.1.4.2. Spenden

2.2.1.5. Rückstellungen und Verbindlichkeiten

2.2.1.6. Rechnungsabgrenzung

2.2.2. Gewinn- und Verlustrechnung

2.2.3. Anhang

2.2.3.1. Allgemeines

2.2.3.2. Rücklagen- bzw. Eigenkapitalspiegel

2.2.3.3. Entwicklung des Ergebnisvortrags

2.2.3.4. Spendenspiegel

2.2.4. Lagebericht

2.3. E-Bilanz

2.3.1. Verpflichtung zur Aufstellung einer E-Bilanz

2.3.1.1. Steuerbegünstigte Körperschaften

2.3.1.2. Juristische Personen des öffentlichen Rechts

2.3.2. Übermittlungsmethode bei anteiliger Steuerpflicht

2.3.2.1. Teilbilanz-Lösung

2.3.2.2. Gesamtbilanz-Lösung

2.3.3. Taxonomie

2.3.3.1. Verwaltungsvorschriften

2.3.3.2. Hinweise zum GAAP-Modul

2.3.4. Ergänzung: EÜR-Taxonomie |

3. Mittelverwendungsrechnung

3.1. Steuerrechtliche Grundlagen und Rücklagenbildung

3.1.1. Gebot der zeitnahen Mittelverwendung

3.1.2. Mittelverwendungsrechnung

3.2. Rücklagen

3.2.1. Formelle Voraussetzungen

3.2.2. Arten von Rücklagen

3.2.2.1. Zweckgebundene Rücklagen im Allgemeinen (§ 62 Abs. 1 Nr. 1 AO)

3.2.2.2. Einzelne zweckgebundene Rücklagen (§ 62 Abs. 1 Nr. 1 AO)

3.2.2.3. Wiederbeschaffungsrücklage (§ 62 Abs.1 Nr. 2 AO)

3.2.2.4. Freie Rücklage (§ 62 Abs. 1 Nr. 3 AO)

3.2.2.5. Weitere Rücklagen

3.2.2.6. Nachweis in der Rechnungslegung

3.2.3. Auflösung von zweckgebundenen Rücklagen

3.3. Aufbau und Gliederung der Mittelverwendungsrechnung

3.3.1. Aufbau und Gliederung

3.3.2. Beispiel für eine tabellarische Mittelverwendungsrechnung |

| 4. Anlagen |

Die Zahl der Vereine und Nonprofit-Organisationen ist in den letzten Jahren weiter angestiegen. Es gibt mehr als 600.000 eingetragene Vereine, von denen eine Mehrzahl als gemeinnützig eingestuft ist. Darüber hinaus bestehen weitere gemeinnützige Organisationsformen wie z. B. in der Rechtsform der GmbH, der Stiftung und der Genossenschaft. Diese gemeinnützigen Einrichtungen unterliegen speziellen Regelungen sowohl in steuerlicher Hinsicht als auch bei den Vorschriften zur Rechnungslegung. Dabei haben steuerliche Regelungen Auswirkungen auf die Rechnungslegung und umgekehrt.

Die nachfolgenden Ausführungen (Stand 03/2021) sollen dem Steuerberater einen umfassenden und praktischen Überblick über diese Regelungen geben, wobei wegen des Umfangs der Vorschriften Schwerpunkte insbesondere im Bereich der Rechnungslegung nach kaufmännischem Prinzip gesetzt wurden.

Im ersten Teil werden die allgemeinen handelsrechtlichen und steuerlichen Grundlagen mit grundsätzlichen Ausführungen zur kaufmännischen Rechnungslegung sowie zur steuerlichen Rechnungslegung in den vier Sphären des Gemeinnützigkeitsrechts aufgezeigt, insbesondere mit praktischen Hinweisen zum Kontenrahmen und -aufbau. Daran anschließend werden die Bereiche Umsatzsteuer und Spendenrecht sowie weitere steuerliche Fragen zur Rechnungslegung erörtert.

Im zweiten Teil werden die verschiedenen Formen der Rechnungslegung dargestellt, wobei sich die ausführliche Darstellung der Rechnungslegung nach kaufmännischem Prinzip auf spezielle Fragen bei einzelnen Positionen des Jahresabschlusses konzentriert. Hierzu wird auf die drei Stellungnahmen zur Rechnungslegung von Vereinen, von Stiftungen und von Spenden sammelnden Organisationen des Instituts der Wirtschaftsprüfer verwiesen, die diesen Bereich ausführlich darstellen. Ergänzt wird dieser Bereich durch Erläuterungen zur E-Bilanz.

Im dritten Teil erfolgt eine ausführliche Darstellung der Mittelverwendungsrechnung als wichtigster Nachweis für die Einhaltung des Gebots der Vermögensbindung und der zeitnahen Verwendung der zugeflossenen Mittel.

Mit dem am 28. Dezember 2020 verkündeten Jahressteuergesetz 2020 hat der Gesetzgeber umfassende Reformen zum Gemeinnützigkeitsrecht beschlossen. Hinweise hierzu sind an den entsprechenden Stellen in das Skript aufgenommen worden.

Gemeinnützige Einrichtungen sind Körperschaften, Personenvereinigungen und Vermögensmassen i. S. d. § 1 KStG, nicht jedoch Personengesellschaften oder natürliche Personen. Das KStG benennt insbesondere Kapitalgesellschaften (GmbH und AG), sonstige juristische Personen des privaten Rechts (hierzu insbesondere den eingetragenen Verein und die Stiftung) sowie nichtrechtsfähige Vereine und nichtrechtsfähige Stiftungen.

Die Rechnungslegung dieser gemeinnützigen Einrichtungen ist nicht in einem Gemeinnützigkeitsgesetz und auch nicht einheitlich geregelt, sondern – abhängig von der jeweiligen Rechtsform (Verein, GmbH, Stiftung) – in rechtsformspezifischen gesetzlichen Regelungen (BGB, HGB, GmbHG).

1.1.1. Vereinsrecht

Das Bürgerliche Gesetzbuch (BGB) unterscheidet

- den nichtwirtschaftlichen Verein gem. § 21 BGB, der durch Eintragung in das Vereinsregister Rechtsfähigkeit als „e.V.“ erlangt, und

- den wirtschaftlichen Verein gem. § 22 BGB.

Der rechtsfähige nicht wirtschaftliche Verein unterliegt den begünstigenden Regelungen des Gemeinnützigkeitsrechts und ist im Weiteren nachfolgend relevant.

Die Rechtsnormen des BGB verweisen in § 86 BGB auf die Regelungen des Vereinsrechts in §§ 21 bis 79 BGB und auf die Vorschriften zum Auftrag in §§ 664 bis 670 BGB, wonach der Beauftragte gem. § 27 Abs. 3 i. V. m. § 666 BGB der Mitgliederversammlung gegenüber verpflichtet ist, Auskunft, Rechenschaft und Nachricht über die Geschäftsführung abzulegen, was in der Praxis als Pflicht zur periodischen Rechnungslegung interpretiert wird.

Gemäß §§ 259 und 260 BGB ist laufend eine geordnete Zusammenstellung der Einnahmen über die Ausgaben sowie Belege vorzulegen und in periodischen Abständen ein Bestandsverzeichnis über das Vermögen zu führen. Der Vorstand hat gem. § 666 BGB in der Mitgliederversammlung die Pflicht, Auskünfte zu geben. Darüber hinaus ist es üblich bzw. in der Satzung häufig verpflichtend geregelt, dass ein Geschäftsbericht über sämtliche wichtige Ereignisse zu erstellen ist.

Häufig wird in der Vereinssatzung weitergehend geregelt, in welcher Form und für welche Periode die Rechnungslegung zu erfolgen hat.

Vereine sind keine Kaufleute kraft Rechtsform, können sich jedoch gem. § 1 Abs. 1 HGB als Kaufmann betätigen bzw. diese Eigenschaft zusätzlich erreichen, was insbesondere bei Vorliegen eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebs der Fall sein kann. Soweit die Tätigkeit eines Vereins einen solchen Umfang besitzt, dass ein in kaufmännischer Art und Weise eingerichteter Geschäftsbetrieb erforderlich ist, liegt ein Kaufmann kraft Geschäftsbetriebes vor, sodass die Rechnungslegungsvorschriften der §§ 238 ff. HGB begrenzt auf diesen kaufmännischen Bereich zur Anwendung kommen. In der Praxis werden die Rechnungslegungspflichten aus Gründen der Transparenz und Wirtschaftlichkeit regelmäßig dann auch für den nichtkaufmännischen Bereich angewendet.

1.1.2. Stiftungsrecht

Das Stiftungsrecht ist in §§ 80 ff. BGB geregelt. Eine rechtsfähige Stiftung entsteht mit dem sog. Stiftungsgeschäft und mit der Anerkennung durch die zuständige Landesbehörde, die auch landesspezifische Aufsichtspflichten hat.

Auch eine sog. nichtrechtsfähige Stiftung (Treuhandstiftung) kann gemeinnützig sein. Nachfolgend wird die in der Praxis häufiger angewendete rechtsfähige Stiftung dargestellt.

Das Stiftungsrecht ist zusätzlich zu den allgemein gehaltenen Regelungen des BGB, das in § 86 BGB für die Stiftung auf das Vereinsrecht verweist und insbesondere die Entstehung und Beendigung der Stiftung regelt, auf Länderebene durch das jeweilige Landesstiftungsgesetz weitergehend für die laufende Tätigkeit und auch für die periodische Rechnungslegung geregelt. Außerdem dürfte in den meisten Fällen die Satzung zusätzliche Regelungen enthalten.

Gesetzlich werden eine Jahresrechnung (oder Jahresabrechnung/Rechnungsabschluss/Jahresbericht) mit Vermögensübersicht und einem Bericht über die Er-füllung des Stiftungsrechts gefordert und die Auflage formuliert, das Stiftungsvermögen von anderem Vermögen getrennt zu halten. Die gleichartigen Begriffe der „Jahresrechnung/Jahresabrechnung/Rechnungsabschluss“ werden als Oberbegriff für die Einnahmen-Ausgaben-Rechnung mit Vermögensübersicht oder für den Jahresabschluss nach kaufmännischen Grundsätzen gesehen.

Alle Landesstiftungsgesetze verpflichten zu einer Jahresabrechnung verbunden mit einer Vermögensübersicht und zu einem Bericht über die Erfüllung des Stiftungszweckes (sog. Tätigkeitsbericht). Die Form der Jahresabrechnung und Vermögensübersicht steht den Stiftungen frei.

Stiftungen sind keine Kaufleute kraft Rechtsform, können sich jedoch gem. § 1 Abs. 1 HGB als Kaufmann betätigen bzw. diese Eigenschaften zusätzlich erreichen, was insbesondere bei Vorliegen eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebs der Fall sein kann, so dass die Rechnungslegungsvorschriften der §§ 238 ff. HGB für diesen kaufmännischen Bereich zur Anwendung kommen.

1.1.3. Handelsrecht

Das Gemeinnützigkeitsrecht erlaubt die Errichtung einer gemeinnützigen GmbH oder gemeinnützigen AG, sodass neben dem HGB das GmbHG bzw. AktG anzuwenden ist.

Das Handelsrecht verpflichtet Kaufleute kraft Rechtsform zur Rechnungslegung nach den allgemeinen Vorschriften der §§ 238 ff. HGB und aufgrund ihrer Eigenschaft als Kapitalgesellschaft nach den ergänzenden Vorschriften der §§ 264 ff. HGB. Diese Verpflichtung bezieht sich nicht nur auf den kaufmännischen Bereich, sondern gilt umfassend für die Einrichtung, die kraft Rechtsform Kaufmann ist.

Einrichtungen – Vereine und Stiftungen –, die kraft ihrer Tätigkeit Kaufmannseigenschaften haben, sind zur kaufmännischen Rechnungslegung nur nach den allgemeinen Vorschriften der §§ 238 ff. HGB und nur für den Bereich des kaufmännischen Gewerbes dem Handelsrecht verpflichtet. In der Praxis empfiehlt sich in solchen Fällen jedoch die handelsrechtliche Rechnungslegung in allen Bereichen.

1.1.4. Weitere Rechtsgrundlagen

Zusätzlich zu den vorbenannten Rechtsgrundlagen kann es Spezialgesetze oder Sonderregelungen geben, die bei der Rechnungslegung vorrangig vor den allgemeinen Regelungen zu beachten sind, z. B.

- rechtsformspezifische Vorschriften,

- Vorschriften für einzelne Branchen (z. B. Pflegeeinrichtungen, Krankenhäuser, Werkstätten, Heime, etc.),

- Vorgaben von Dachverbänden (z. B. DFB für Fußballvereine),

- Auflagen von Zuwendungsgebern,

- Satzungsbestimmungen, Bestimmungen des Gesellschaftsvertrages

- Beschlüsse der Mitgliederversammlung/Gesellschafterversammlung oder der Aufsichtsgremien,

- Vorstandsbeschlüsse oder

- ständige Übung.

1.2.1. Allgemeine Vorschriften zur Rechnungslegungspflicht

Gemeinnützige Einrichtungen aller Rechtsformen (Verein, Stiftung und GmbH) haben im Falle der Ertragsteuerpflicht die speziellen steuerrechtlichen Bestimmungen für gemeinnützige Einrichtungen in den §§ 51 ff. AO – ggf. ergänzt um Verwaltungserlasse – zu beachten. Darüber hinaus sind weitere Steuerpflichten zu beachten, die im Einzelfall in der Rechnungslegung mitabgebildet werden können oder außerhalb der Rechnungslegung zu erfüllen sind.

Für Vereine und Stiftungen können die Regelungen der §§ 140 bis 148 AO zusätzliche Pflichten auslösen, nämlich die Führung von Büchern und Aufzeichnungen für steuerliche Zwecke. Dabei regelt § 140 AO, dass die Bücher und Aufzeichnungen, die aufgrund anderer Vorschriften als den steuerli-chen Vorschriften – für Vereine das BGB – zu führen sind, im Falle der Steuerpflicht auch für Zwecke der Besteuerung zu erfüllen sind.

Die §§ 143 bis 147 AO bestimmen weitergehend die allgemeinen steuerlichen Aufzeichnungs- und Buchführungspflichten, wobei es spezifische Vorschriften für einzelne Steuerarten gibt.

Für Vereine und Stiftungen regelt § 141 AO die originären Pflichten zur Erstellung der Buchführung und des Jahresabschlusses gem. § 5 Abs. 1 EStG, wenn sich ein Verein bzw. eine Stiftung im Rahmen eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebs gem. § 64 AO als gewerbliches Unternehmen (oder Land- und Forstwirte, aber abweichende Größenmerkmale) betätigt und eines der beiden Größenmerkmale überschreitet:

- Umsatz (einschl. steuerfreiem Umsatz, nicht jedoch Umsatz nach § 4 Nr. 8 bis10 UStG) von mehr als 600.000,00 € p. a. oder

- Gewinn aus Gewerbebetrieb im Wirtschaftsjahr größer als 60.000,00 €.

Diese originären Rechnungslegungspflichten entstehen bzw. enden in dem Jahr, das auf den Zeitpunkt folgt, zu dem das Finanzamt die Überschreitung bzw. Unterschreitung mitgeteilt hat.

1.2.2. Die steuerliche Rechnungslegung in vier Sphären

Die „Anerkennung“ einer Körperschaft als „gemeinnützig“ hat zur Folge, dass der anerkannten Körperschaft bestimmte Steuervergünstigungen und umfangreiche Steuerbefreiungen für große Teile ihrer Tätigkeiten gewährt werden (vgl. §§ 51 bis 68 AO). So ist die gemeinnützige Einrichtung im Rahmen ihres satzungsmäßigen Handelns im Bereich des steuerbegünstigten Satzungszwecks von der Körperschaft- und der Gewerbesteuer befreit und es bestehen Vergünstigungen bzw. Steuerbefreiungen bei der Umsatzsteuer sowie der Grundsteuer. Tätigkeiten einer gemeinnützigen Körperschaft in einem Bereich, der wirtschaftlicher Art ist und nicht der unmittelbaren Zweckverwirklichung dient, unterliegen dagegen der allgemeinen Steuerpflicht.

Nach § 63 Abs. 3 AO obliegt der gemeinnützigen Einrichtung die Pflicht nachzuweisen, dass ihre tatsächliche Geschäftsführung auf die ausschließliche und unmittelbare Verwirklichung der steuerbegünstigten Zwecke gerichtet ist. Daraus wird die Verpflichtung abgeleitet, die Einnahmen und Ausgaben getrennt nach Tätigkeitsbereichen bzw. Sphären vorzunehmen. Denkbar sind maximal die folgenden vier Tätigkeitsbereiche:

- Ideeller Bereich,

- Vermögensverwaltung,

- Zweckbetriebe und

- steuerpflichtige wirtschaftliche Geschäftsbetriebe.

Jeder der vier Tätigkeitsbereiche wird steuerrechtlich unterschiedlich behandelt, was eine Abgrenzung der einzelnen Bereiche erforderlich macht. Zudem ergeben sich aufgrund des Gemeinnützigkeitsstatus für die einzelnen Bereiche Besonderheiten für die Rechnungslegung sowie erhöhte Anforderungen an die steuerliche Gewinnermittlung.

Vereine, die z. B. nur im ideellen Bereich Einnahmen erzielen, müssen allein aufgrund des BGB nicht diese Unterscheidung vorsehen. Dieser eingeschränkte Anwendungsbedarf sollte in der Praxis be-achtet werden, da eine Zuordnung von Erträgen und Aufwendungen zu den einzelnen Bereichen und darüber hinaus insbesondere im Aufwandsbereich eine Aufwandsaufteilung mit dem eventuellen Bedarf einer Kostenrechnung erforderlich ist, die aufwändig und anspruchsvoll sein kann.

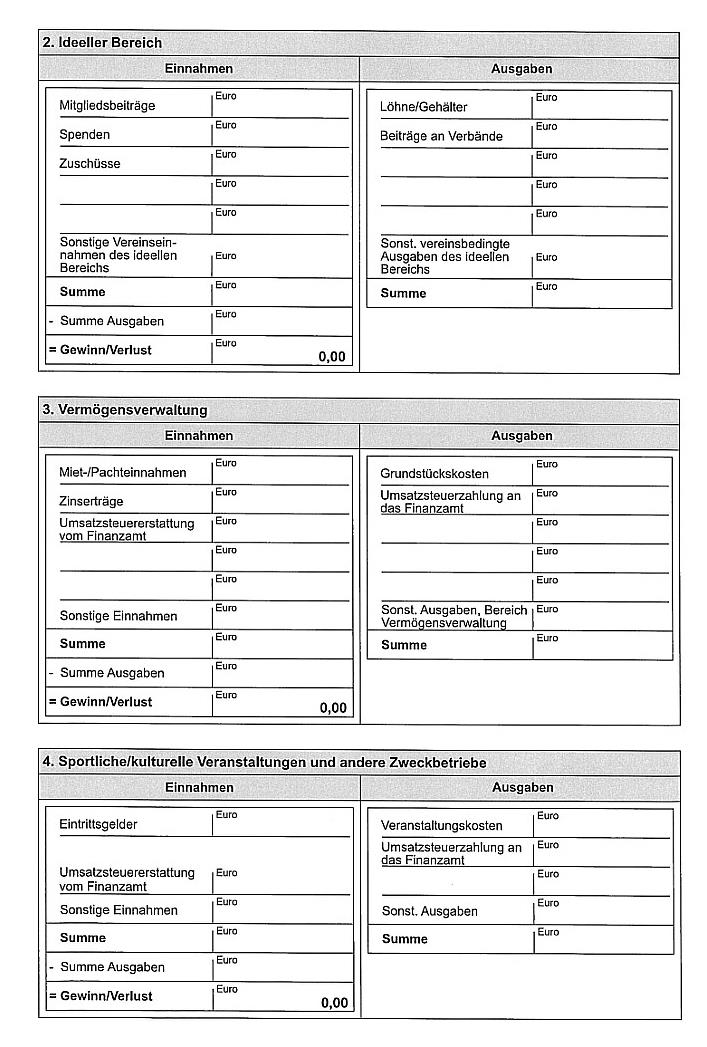

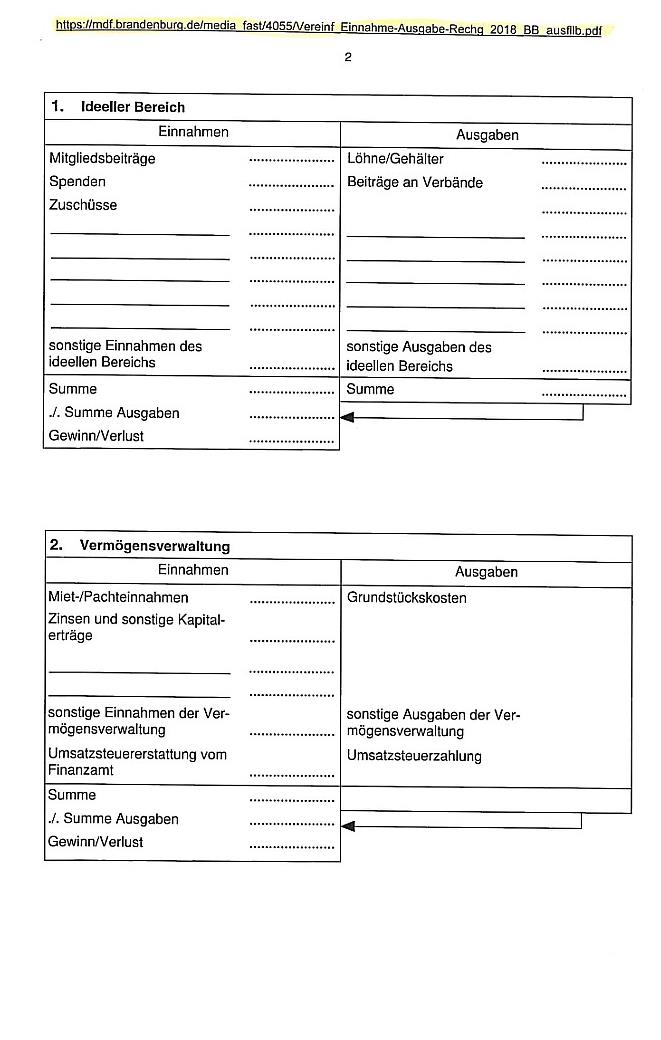

1.2.2.1. Ideeller Bereich

Der ideelle Bereich stellt in der Regel den Haupttätigkeitsbereich dar. In diesem Bereich verfolgt und verwirklicht die Körperschaft mit ihrem Handeln die in der Satzung festgelegten steuerbegünstigten Zwecke (vgl. § 52 AO). Die Geldmittel zur Finanzierung des ideellen Bereichs stammen überwiegend aus Mitgliedsbeiträgen, Spenden, öffentlichen Zuschüssen, Erbschaften, Schenkungen oder Vermächtnissen. Zu den Ausgaben im ideellen Bereich gehören z. B. Kosten der Mitgliederverwaltung, Spendenwerbung, aber auch Kosten aus ideellen Maßnahmen, so z. B. für Trainer- oder Jugendarbeit sowie anteilige Personalkosten.

Der ideelle Tätigkeitsbereich ist ertragsteuerfrei (§ 5 Abs. 1 Nr. 9 KStG, § 3 Nr. 6 GewStG).

Umsatzsteuerlich gilt der ideelle Bereich als nichtunternehmerischer Bereich. Mangels Unternehmereigenschaft der gemeinnützigen Körperschaft gelten Einnahmen in diesem Bereich als nicht umsatzsteuerbar. Für Ausgaben besteht kein Recht auf Vorsteuerabzug.

1.2.2.2. Vermögensverwaltung

Nach § 14 Satz 3 AO liegt Vermögensverwaltung vor, wenn die gemeinnützige Körperschaft vorhandenes Vermögen nutzt, z. B. unbewegliches Vermögen vermietet oder verpachtet oder Erträge aus der Anlage von Kapitalvermögen (Zinsen, Dividenden) erwirtschaftet.

Zur Vermögensverwaltung kann auch das Halten von Beteiligungen, z. B. an Tochtergesellschaften gehören. Zu unterscheiden ist hierbei die Beteiligung an Kapital- und an Personengesellschaften:

- Die Beteiligung an einer (steuerpflichtigen) Kapitalgesellschaft ist grundsätzlich der Vermögensverwaltung zuzuordnen. Sie stellt jedoch dann ausnahmsweise einen wirtschaftlichen Geschäftsbetrieb dar, wenn sich die gemeinnützige Einrichtung nicht auf eine passive Beteiligungsverwaltung beschränkt, sondern in die Geschäfte der Kapitalgesellschaft hineinregiert, indem tatsächlich ein entscheidender Einfluss auf die laufende Geschäftsführung der Kapitalgesellschaft ausgeübt wird – was bei einer Mehrheitsbeteiligung in Verbindung mit der Geschäftsführerstellung der Fall sein kann – und die gemeinnützige Einrichtung über die Geschäftsführung unmittelbar selbst am allgemeinen wirtschaftlichen Geschäftsverkehr teilnimmt oder ein Fall der Betriebsaufspaltung vorliegt. Besteht die Beteiligung an einer Kapitalgesellschaft, die selbst ausschließlich der Ver-mögensverwaltung dient, so liegt allerdings auch bei Einflussnahme auf die Geschäftsführung kein wirtschaftlicher Geschäftsbetrieb vor.

Eine abweichende Regelung gilt jedoch für das Halten von Beteiligungen an steuerbegünstigten Kapitalgesellschaften: Bisher vertrat die Finanzverwaltung die Auffassung, dass auch die Beteiligung an einer gemeinnützigen Kapitalgesellschaft grundsätzlich der Vermögensverwaltung zuzuordnen ist (vgl. AEAO Nr. 3 zu 64 AO). Mit der Einführung des neuen § 57 Abs. 4 AO im Zuge des JStG 2020 hat der Gesetzgeber nunmehr einen Wandel vollzogen. Demnach verfolgt eine Körperschaft ihre steuerbegünstigten Zwecke auch dann unmittelbar, wenn sie ausschließlich Anteile an gemeinnützigen Kapitalgesellschaften hält und verwaltet. Das Halten der Beteiligung stellt nur eine Art der Zweckverwirklichung dar. Somit ist das Halten von Beteiligungen an gemeinnüt-zigen Körperschaften der ideellen (bzw. der zweckbetrieblichen) Sphäre zuzuordnen. Aus der Rechtsfolgenverweisung auf § 57 Abs. 1 Satz 1 AO wird geschlossen, dass § 57 Abs. 4 AO nur Beteiligungen an solchen steuerbegünstigten Kapitalgesellschaften umfasst, die mindestens einen gleichen Satzungszweck verfolgen wie der Gesellschafter. Die Neuregelung gilt auch für Stiftungen. - Die Beteiligung an einer gewerblich tätigen oder gewerblich geprägten Personengesellschaft stellt einen eigenen wirtschaftlichen Geschäftsbetrieb dar, es sei denn, die gewerblich geprägte Personengesellschaft ist ausschließlich vermögensverwaltend tätig. Vom BFH noch nicht entschieden ist die Frage, ob eine Personengesellschaftsbeteiligung, welche ausschließlich aufgrund der Abfärbetheorie gewerbliche Einkünfte im Sinne des Einkommensteuergesetzes vermittelt einen wirtschaftlichen Geschäftsbetrieb darstellt oder wegen der fehlenden Tätigkeit i. S. d. § 14 AO den Bereich der Vermögensverwaltung zugeordnet werden kann.

Im Einzelfall kann die Abgrenzung zum wirtschaftlichen Geschäftsbetrieb schwierig sein.

Der Tätigkeitsbereich der Vermögensverwaltung ist ertragsteuerfrei (§ 5 Abs. 1 Nr. 9 KStG, § 3 Nr. 6 GewStG).

Umsatzsteuerlich ist die Vermögensverwaltung dem unternehmerischen Bereich der gemeinnützigen Einrichtung zuzuordnen. Ausnahmsweise kann die Vermögensverwaltung dem nichtunternehmerischen Bereich (z. B. beim reinen Halten einer Beteiligung an einer Kapitalgesellschaft) zuzuordnen sein.

Teilweise sind die Umsätze aus Vermögensverwaltung von der Umsatzsteuer befreit. Für gemeinnützige Körperschaften relevante Steuerbefreiungen im Bereich der Vermögensverwaltung sind § 4 Nr. 8 (Kapitalerträge) und Nr. 12 (Vermietungsumsätze) UStG.

Im Bereich der Immobilienverwaltung kann es sinnvoll sein, bei einer entgeltlichen Vermietung, die nicht Wohnzwecken dient, zur Regelbesteuerung zu optieren und somit einen Vorsteuererstattungsanspruch auf Investitionskosten und laufende Kosten zu bewirken.

Liegt keine Umsatzsteuerbefreiung vor, kommt die Anwendung des ermäßigten Steuersatzes nach § 12 Abs. 2 Nr. 8 Buchst. a) UStG in Betracht, wobei die Meinung vertreten wird, dass der ermäßigte Steuersatz nur bei fehlendem Leistungsaustausch (z. B. Wertpapiererträge) anzuwenden ist, was die Finanzverwaltung jedoch noch nicht übernommen hat.

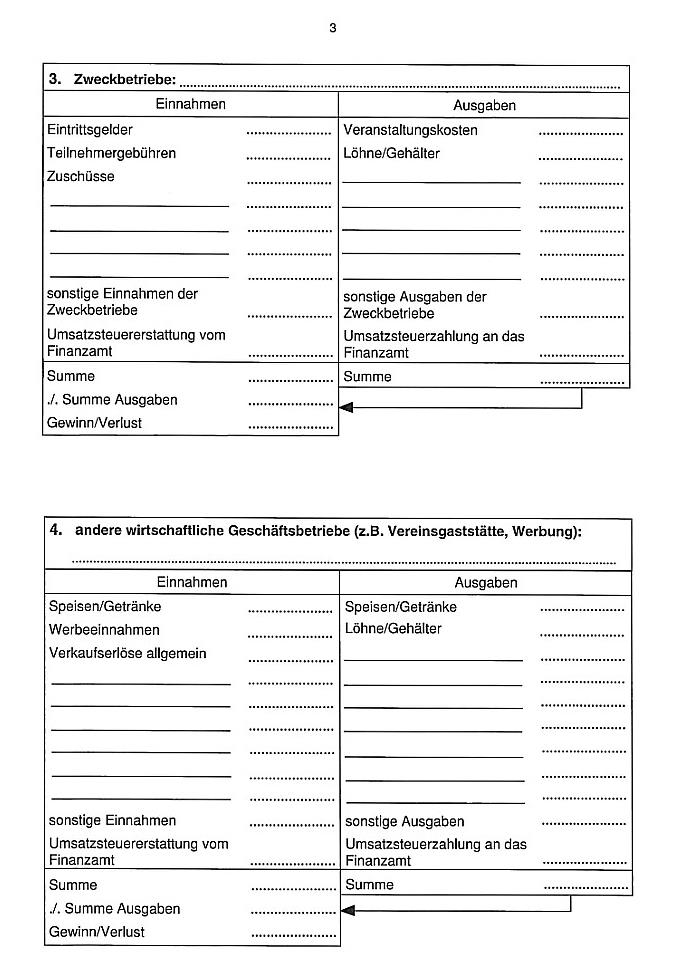

1.2.2.3. Zweckbetrieb

Ein Zweckbetrieb ist ein wirtschaftlicher Geschäftsbetrieb i. S. d. § 14 Satz 1 AO, der unter bestimmten Voraussetzungen steuerlich dem begünstigten Bereich der Körperschaft zugerechnet wird.

Es existiert in den §§ 66 bis 68 AO ein gesetzlicher Katalog von Zweckbetrieben, die als steuerbegünstigt anerkannt werden. Hierunter fallen z. B. Museen, Krankenhäuser, Theater, Auftragsforschung sowie bestimmte sportliche Veranstaltungen. Bei den gesetzlich geregelten Zweckbetrieben sind die weiteren Voraussetzungen des § 65 AO für sonstige Zweckbetriebe nicht zu prüfen.

Gesetzlich nicht ausdrücklich geregelte Zweckbetriebe sind unter den drei kumulativ zu erfüllenden Voraussetzungen des § 65 AO wie folgt möglich:

- Der steuerbegünstigte Zweckbetrieb muss tatsächlich und unmittelbar die satzungsmäßigen Zwecke der Körperschaft mit den zu ihm gehörenden Tätigkeiten verwirklichen. Der gemeinnützige Satzungszweck und der wirtschaftliche Geschäftsbetrieb müssen eine Einheit bilden, sodass sich der Vereinszweck mit der Unterhaltung des Geschäftsbetriebs deckt und in ihm unmittelbar seine Erfüllung findet. Es genügt nicht, wenn er begünstigte Zwecke verfolgt, die nicht satzungsmäßige Zwecke der ihn tragenden Körperschaft sind. Ebenso wenig genügt es, wenn er der Verwirklichung begünstigter Zwecke nur mittelbar dient, z. B. durch Abführung seiner Erträge. Ein Zweckbetrieb muss deshalb in seiner Gesamtrichtung mit zu ihm unmittelbar gehörenden Tätigkeiten und nicht nur mit den durch ihn erzielten Einnahmen den steuerbegünstigten Zwecken dienen.

- Die Zwecke der Körperschaft können nur durch den Zweckbetrieb erreicht werden und die Körperschaft muss den Zweckbetrieb zur Verwirklichung ihrer satzungsmäßigen Zwecke unbedingt und unmittelbar benötigen.

- Zudem muss der Wettbewerb eines Zweckbetriebs zu nicht begünstigten Betrieben derselben oder ähnlicher Art auf das zur Erfüllung der steuerbegünstigten Zwecke unvermeidbare Maß begrenzt sein. Wettbewerb i. S. d. § 65 Nr. 3 AO setzt nicht voraus, dass die Körperschaft auf einem Gebiet tätig ist, in der sie tatsächlich in Konkurrenz zu steuerpflichtigen Betrieben derselben oder ähnlicher Art tritt. Der Sinn und Zweck des § 65 Nr. 3 AO liegt in einem umfänglichen Schutz des Wettbewerbs, der auch den potenziellen Wettbewerb umfasst. Nach Ansicht der Finanzverwaltung soll es auf die tatsächliche Wettbewerbssituation vor Ort nicht angekommen; es soll ausreichen, wenn ein Wettbewerb mit steuerpflichtigen Unternehmen lediglich möglich wäre.

Beispiele für Zweckbetriebe nach § 65 AO aus der Praxis:

Kindergarten, Unterrichtsentgelte/Kursgebühren eines Bildungsvereins, Einnahmen aus Druckschriften zu satzungsmäßigen Aktivitäten eines gemeinnützigen Vereins.

Die Grenzen zwischen einem steuerbegünstigten Zweckbetrieb und einem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb können im Einzelfall fließend sein; auf eine sorgfältige Abgrenzung ist bereits im Rahmen der Rechnungslegung unbedingt zu achten.

Der Tätigkeitsbereich des Zweckbetriebs ist ertragsteuerfrei (§ 5 Abs. 1 Nr. 9 KStG, § 3 Nr. 6 GewStG).

Umsatzsteuerlich betrifft der Zweckbetrieb dagegen den unternehmerischen Bereich der gemeinnützigen Körperschaft. Es gilt – soweit keine Umsatzsteuerbefreiungsvorschrift nach § 4 UStG greift – für die Ausgangsumsätze des Zweckbetriebs der ermäßigte Steuersatz von 7 % (§ 12 Abs. 2 Nr. 8 UStG).

Zu den relevanten Steuerbefreiungsvorschriften für Zweckbetriebe gehören: § 4 Nr. 14 (für Krankenhäuser u. ä. Einrichtungen), Nr. 16 (für Pflegeeinrichtungen), Nr. 18 (für bestimmte Leistungen der Mitglieder der freien Wohlfahrtsverbände), Nr. 20 bis 22 (für kulturelle Einrichtungen und Bildungseinrichtungen), Nr. 23 bis 25 (Leistungen der Jugendhilfe) und Nr. 26 (für ehrenamtliche Tätigkeiten) UStG.

Für Ausgaben (bzw. sog. Eingangsumsätze) kann bei Zweckbetrieben ein vollumfänglicher Vorsteuerabzug – unabhängig vom begünstigten Steuersatz – geltend gemacht werden, wenn und insoweit die Ausgangsumsätze steuerpflichtig sind. Wenn es steuerbefreite Ausgangsumsätze gibt, kann der Vorsteuerabzug für unmittelbar zuzuordnende Einzelkosten nicht und für Gemeinkosten anteilig nicht geltend gemacht werden.

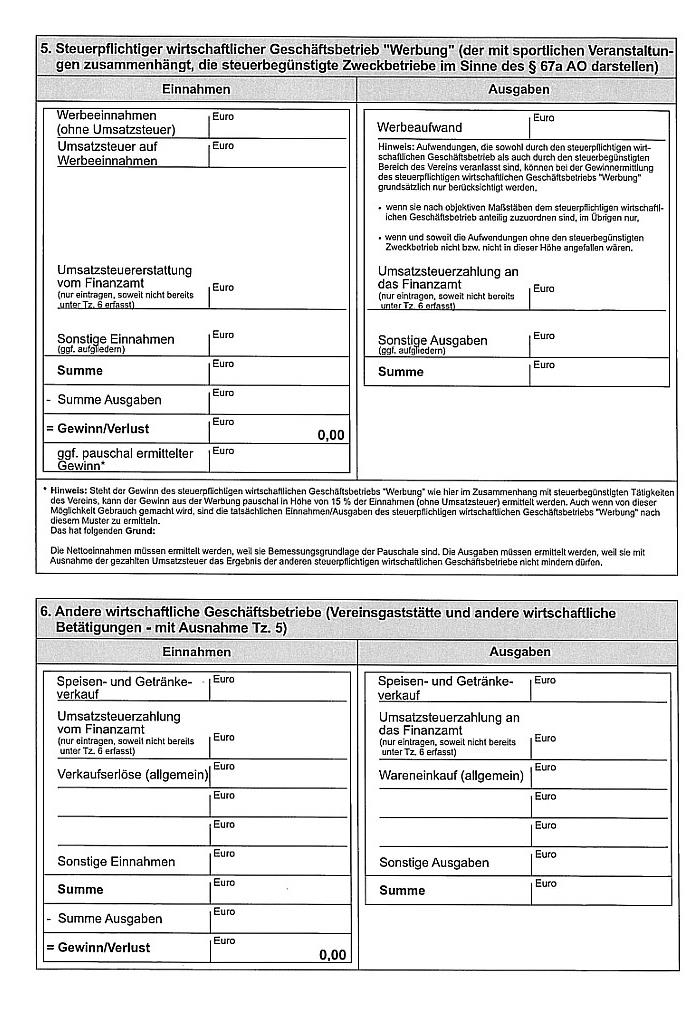

1.2.2.4. Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Nach § 14 Satz 1 AO ist ein wirtschaftlicher Geschäftsbetrieb eine selbstständige nachhaltige Tätigkeit, durch die Einnahmen oder andere wirtschaftliche Vorteile erzielt werden und die über den Rahmen einer Vermögensverwaltung hinausgeht. Die Absicht, Gewinn zu erzielen, ist gem. § 14 Satz 2 AO nicht erforderlich. Hierunter fallen alle Einnahmen aus wirtschaftlichen Geschäftsbetrieben, die kein Zweckbetrieb sind.

Beispiele:

Aktives Sponsoring, Cafeteria- oder Kantinenbetrieb, Beteiligungen an gewerblichen Personengesellschaften, Verkauf von Speisen und Getränken bei öffentlichen Veranstaltungen, Einnahmen aus Basaren, Flohmärkten oder geselligen Veranstaltungen, Altmaterialsammlungen, Werbung, Lotterien und Trikotwerbung.

Hinsichtlich ihrer wirtschaftlichen Geschäftsbetriebe, die keine Zweckbetriebe sind, unterliegen gemeinnützige Einrichtungen der vollen Ertragsteuerpflicht nach den allgemeinen Regeln. Zu beachten sind drei Besonderheiten:

- Es existieren Sonderregelungen für sportliche Veranstaltungen von Sportvereinen nach § 67a AO.

- Besteuerungsgrenze von 35.000,00 € (ab Veranlagungszeitraum 2020 gilt eine Grenze von 45.000,00 €) nach § 64 Abs. 3 AO.

Übersteigen die Einnahmen einschließlich Umsatzsteuer aus allen wirtschaftlichen Geschäftsbetrieben, die keine Zweckbetriebe sind, insgesamt in einem Jahr nicht diese Besteuerungsgrenze, so unterliegen die diesen Geschäftsbetrieben zuzuordnenden Besteuerungsgrundlagen nicht der Körperschaftsteuer und der Gewerbesteuer. Bei dem Betrag von 35.000,00 € (neu: 45.000,00 €) handelt es sich nicht um einen Freibetrag, sondern um eine Freigrenze. Auch ein geringfügiges Überschreiten der Grenze führt zur Steuerpflicht des ganzen Betrags. Übersteigen die Einnahmen des Jahres die Freigrenze nicht, so ist der wirtschaftliche Geschäftsbetrieb für dieses Jahr von der Körperschaft- und der Gewerbesteuer befreit. Ist die Freigrenze nicht überschritten und weist der wirtschaftliche Geschäftsbetrieb einen Verlust aus, ist dieser nicht nach § 10d EStG abzugsfähig. Ein Verlustabzug entsteht daher nur für Jahre, in denen die Freigrenze überschritten ist. Wird die Besteuerungsgrenze des § 64 Abs. 3 AO nicht überschritten, ist der wirtschaftliche Ge-schäftsbetrieb zwar steuerfrei, er wird dadurch aber nicht zum Zweckbetrieb. - Zudem besteht für gemeinnützige Einrichtungen ein Gewerbesteuerfreibetrag i. H. v. 5.000,00 € und nur für Vereine und Stiftungen (nicht aber für eine gGmbH) ein Körperschaftsteuerfreibetrag i. H. v. 5.000,00 €.

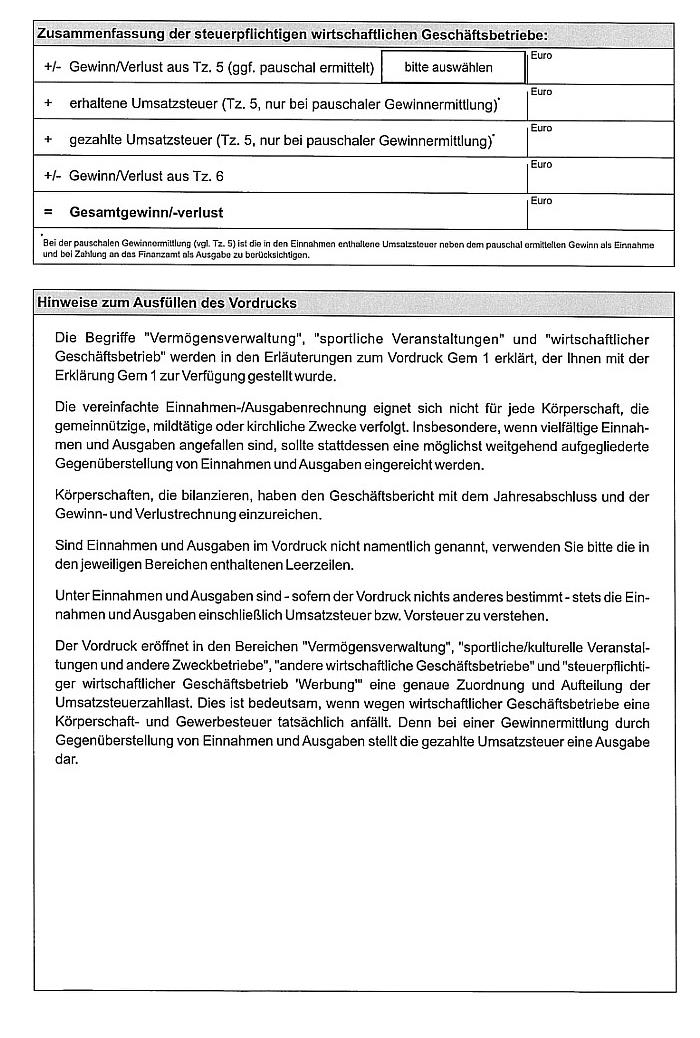

In Bezug auf die Ertragsteuern werden alle steuerpflichtigen wirtschaftlichen Aktivitäten der gemeinnützigen Körperschaft zu einem einzigen wirtschaftlichen Geschäftsbetrieb zusammengefasst (sog. einheitlicher Geschäftsbetrieb, § 64 Abs. 2 AO), auch wenn in verschiedenen Rechnungslegungen mehrere Geschäftsbetriebe vorliegen können. Somit ist eine Verlustverrechnung der wirtschaftlichen Geschäftsbetriebe untereinander möglich.

Hinsichtlich ihrer wirtschaftlichen Geschäftsbetriebe, die keine Zweckbetriebe sind, unterliegen gemeinnützige Einrichtungen der allgemeinen Umsatzsteuerpflicht, wenn sie keine steuerbefreiten Umsätze ausführen. Für Ausgaben besteht ein Recht zum vollen Vorsteuerabzug.

1.2.2.5. Der Kontenaufbau

1.2.2.5.1. Kontentrennung der vier Bereiche

Um eine korrekte Besteuerung sicherzustellen, sind alle Einnahmen und Ausgaben bzw. Erträge und Aufwendungen der gemeinnützigen Einrichtung den einzelnen Tätigkeitsbereichen (Sphären) zuzuordnen und in der Buchhaltung getrennt aufzuzeichnen. Ausgaben, die mehrere Bereiche betreffen, sind verursachungsgerecht nach einem geeigneten Maßstab (ggf. im Wege der Schätzung) aufzuteilen.

Aufzuteilende Posten sind vor allem:

- Abschreibungen,

- Mieten,

- Verwaltungskosten wie z. B. Büromaterial, Telefon,

- Personalkosten,

- Versicherungen,

- Kfz-Kosten.

Als Aufteilungsmaßstäbe kommen in Betracht: Eine Aufteilung entsprechend der tatsächlichen Nutzung (Verbrauch), nach Zeitanteilen (z. B. beim Personaleinsatz), nach Fläche (Miete, Raumkosten) oder ersatzweise nach einem Umsatzschlüssel. Möglich ist auch die Einrichtung einer Kostenstellen- und Kostenträgerrechnung.

1.2.2.5.2. Nutzung von Kontenrahmen

Für eine IT-gestützte Finanzbuchhaltung der gemeinnützigen Einrichtung bieten sich die in der Steuerberaterbranche zur Verfügung gestellten Standardkontenrahmen an, da die Möglichkeit besteht, am Ende der Buchhaltungsperiode automatisch die für steuerliche Zwecke erforderlichen Auswer-tungen (Zusammenfassung der Kontensalden in verschiedenen Formen, z. B. Summen- und Saldenliste, Betriebswirtschaftliche Auswertung, Bilanz oder GuV-Rechnung) zu erhalten.

Wenn die gemeinnützige Einrichtung aufgrund gesetzlicher oder anderer Vorgaben an bestimmte Gliederungsschemata gebunden ist, z. B. eine gGmbH an § 266 und 275 HGB, dürfte die Anwendung eines hierauf abgestimmten Kontenrahmens vorzuziehen sein und die Anwendung eines speziellen Kontenrahmens für gemeinnützige Einrichtungen ausscheiden.

1.2.2.5.3. Individueller Kontenplan

Die Richtigkeit der für die steuerliche Rechnungslegung erforderlichen Auswertungen/Gewinnermittlungen hängt maßgeblich von der korrekten Buchung der einzelnen Geschäftsvorfälle ab. Deshalb sollte die gemeinnützige Körperschaft ein auf ihre individuellen Bedürfnisse zugeschnittenes Buchhaltungssystem und einen individuellen Kontenrahmen zu einem Kontenplan anlegen und auch fortlaufend an die Erfordernisse anpassen. Erst dann können die Zuordnung und Buchung der einzelnen Geschäftsvorfälle vorgenommen werden. Die individuelle Gestaltung sollte sich nicht nur nach steuerlichen Gesichtspunkten, sondern auch nach etwaigen gesetzlichen und anderen Vorgaben sowie den Organisations- und Informationserfordernissen der Körperschaft richten. Es gilt die Regel: Je genauer ein Kontenplan aufgestellt ist, desto besser sind die Informationen, die die Buchführung liefert.

Für die Einrichtung von Kontenplänen gibt es zwei Varianten:

(1) Entweder werden für die Tätigkeitsbereiche ideeller Bereich, Vermögensverwaltung, Zweckbe-triebe und steuerpflichtige wirtschaftliche Geschäftsbetriebe je eine eigene Kontenklasse (Erfolgskonten) angelegt, und jede dieser Kontenklassen weiter untergliedert in die Kontengruppen Einnahmen und Ausgaben.

Beispiel:

Kontenklasse ideeller Bereich

- Kontengruppe Einnahmen ideeller Bereich

- Konto Einnahmen Spenden

- Konto Einnahmen Mitgliedsbeiträge

- (…)

- Kontengruppe Ausgaben ideeller Bereich

- Konto Raumkosten

- Konto Personalaufwand

- (…)

(2) Oder die Kontenklassen werden (wie das bei der Kontierung im gewerblichen Bereich üblich ist) in die beiden Bereiche Einnahmen und Ausgaben getrennt. In der jeweiligen Kontenklasse wer-den dann weitere Kontengruppen gebildet.

Beispiel:

Kontenklasse Einnahmen

- Kontengruppe Einnahmen aus dem ideellen Bereich

- Konto Einnahmen aus Spenden

- Konto Einnahmen aus Mitgliedsbeiträgen

- (…)

- Kontengruppe Einnahmen aus der Vermögensverwaltung

- Konto Mieteinnahmen

- Konto Zinserträge

- (…)

Kontenklasse Ausgaben

- Kontengruppe Ausgaben ideeller Bereich

- Kontengruppe Ausgaben Vermögensverwaltung

1.2.3. Hinweise zur Umsatzsteuer

1.2.3.1. Buchungshinweise zur Umsatzsteuer

Die Haupteinnahmen einer gemeinnützigen Körperschaft (ideeller Bereich) unterliegen regelmäßig nicht der Umsatzsteuer. Dazu gehören vor allem Mitgliedsbeiträge, Spenden, und Zuschüsse. Diese Einnahmen sind auf nicht steuerbare Ertragskonten zu buchen. Werden im ideellen Bereich Anschaffungen in das Anlagevermögen getätigt, gehört – mangels Umsatzsteuerbarkeit – die gezahlte Umsatzsteuer zu den Anschaffungskosten des Wirtschaftsguts.

Alle Ausgaben, die den nicht umsatzsteuerbaren (ideellen Bereich) oder den nach § 4 UStG steuerfreien Bereich betreffen, sind brutto zu buchen. Die bezahlte Umsatzsteuer kann nicht als Vorsteuer in Abzug gebracht werden und gehört damit zu den Kosten.

Für Ausgaben, bei denen die Vorsteuer aufzuteilen ist, weil sie den nicht umsatzsteuerbaren bzw. umsatzsteuerfreien und den umsatzsteuerpflichtigen Bereich betreffen, bieten die Standardkontenrahmen besondere Vorsteueraufteilungsschlüssel. Bei Eingabe dieser Schlüssel wird die aufzuteilende Vorsteuer auf ein gesondertes Konto gebucht, welches am Ende der Buchhaltungsperiode entsprechend des ermittelten Abzugsschlüssels verhältnismäßig auf die steuerfreien und steuerpflichtigen Ausgaben aufzuteilen ist.

1.2.3.2. Umsatzsteuer bei Vermögensverwaltung, Zweckbetrieben und wirtschaftlichen Geschäftsbetrieben

Werden jährlich nur in geringem Umfang umsatzsteuerpflichtige Einnahmen erzielt, besteht die Möglichkeit, eine Umsatzbesteuerung durch Anwendung der sog. Kleinunternehmerregelung (§ 19 UStG) zu vermeiden.

Auch aus umsatzsteuerlicher Sicht ist die getrennte Erfassung von Ein- und Ausgaben in den vier Tätigkeitsbereichen erforderlich: Durch die richtige und getrennte Zuordnung der Einnahmen zu den Tätigkeitsbereichen ergeben sich deren Umsatzsteuerbarkeit sowie bei fehlender Umsatzsteuerbefreiung der dazugehörige Umsatzsteuersatz (ermäßigter Steuersatz für Vermögensverwaltung und in der Regel für Zweckbetriebe sowie Regelsteuersatz für Zweckbetriebe, die unter § 12 Abs. 2 Nr. 8 Buchst. a) Satz 3 UStG fallen, und steuerpflichtige wirtschaftliche Geschäftsbetriebe). Die korrekte Erfassung der Ausgaben ist von Bedeutung, weil der gemeinnützigen Körperschaft für alle steuer-pflichtigen Umsätze – unabhängig vom Steuersatz – der volle Vorsteuerabzug aus den diese Umsätze betreffenden, direkt den einzelnen Bereichen zuzuordnenden Eingangsrechnungen zusteht.

Bei gemischten Aufwendungen – also solchen, die mehrere, teils steuerfreie, teils steuerpflichtige Tätigkeitsbereiche betreffen – kommt es immer noch zu einem anteiligen Vorsteuerabzug.

Im Allgemeinen ist im Bereich der Vermögensverwaltung der ermäßigte Umsatzsteuersatz anzuwenden. Laut BFH-Urteil vom 20. März 2014 (Az. V R 4/13) ist jedoch der Bereich der Vermögensverwaltung für umsatzsteuerliche Zwecke eng auszulegen und es ist immer dann von einem Regelsteuersatz auszugehen, wenn eine unternehmerische, wirtschaftliche Tätigkeit ausgeführt wird. Die dauerhafte Vermietung ist neben Kapitalerträgen die klassische Tätigkeit innerhalb der Vermögensverwaltung und ist daher auch ermäßigt zu besteuern.

Nach § 23a UStG besteht für gemeinnützige Körperschaften, die nicht buchführungspflichtig sind und deren steuerpflichtiger Umsatz mit Ausnahme der Einfuhr und des innergemeinschaftlichen Er-werbs im vorangegangenen Kalenderjahr 35.000,00 € nicht überstiegen hat, auf Antrag die Möglichkeit zur sog. Pauschalierung der Vorsteuer mit 7 % des steuerpflichtigen Umsatzes. Ein weiterer Vorsteuerabzug ist ausgeschlossen. Die Erklärung zur Anwendung der Pauschalierung bindet den Unternehmer für fünf Kalenderjahre.

1.2.4. Spenden

1.2.4.1. Allgemeine Hinweise und Spendenarten

Der Begriff der Spende wird nachfolgend entsprechend dem allgemeinen Sprachgebrauch zugrunde gelegt, wogegen das Steuerrecht im EStG und in der AO den Begriff der Zuwendung und das BGB gem. § 516 den Begriff der Schenkung als unentgeltliche Zuwendung verwendet.

Spenden sind private Aufwendungen zur Förderung mildtätiger, kirchlicher und gemeinnütziger Zwecke, die nicht mit einer konkreten Gegenleistung des Spendenempfängers verknüpft sind und deren Hingabe freiwillig, d. h. ohne rechtliche Verpflichtung, ist. Folgende Spendenarten sind zu unterscheiden:

- Spenden, die keiner Zweckbindung unterliegen („freie Spenden“),

- Spenden, die einer Zweckbindung unterliegen („zweckgebundene Spenden“),

- Spenden unter Auflage,

- Aufwands- bzw. Verzichtsspende,

- Sachspende.

Eine von vorneherein unentgeltlich erbrachte Leistung ist dem Ehrenamt zuzuordnen und bewirkt keinen buchungsfähigen Geschäftsvorfall.

Bei Stiftungen ist nach dem Willen des Stifters zu entscheiden, ob es sich um eine erfolgswirksame Spende oder um eine als Kapitalrücklage erfolgsneutral zu erfassende Zustiftung zur dauerhaften Erhöhung des Stiftungsvermögens handelt.

1.2.4.2. Besonderheit Aufwandsspende

Aufwands- (bzw. Verzichts-)spenden sind – neben Geld- und Sachspenden – keine dritte Spendenform, sondern eine Sonderform der Geldspende. Eine Aufwandspende liegt vor, wenn eine Leistung im Rahmen des gewöhnlichen Geschäftsverkehrs an die Einrichtung erbracht worden ist und im Nachhinein auf das Entgelt hierfür verzichtet wird. Der Spender hat einen Zahlungsanspruch gegen den Leistungsempfänger. Würde er die Zahlung erhalten und dann zurückspenden, läge eine Geldspende vor. Die Aufwandsspende kürzt somit diesen Vorgang durch einen Verzicht auf die Zahlung des Entgelts nur ab. Dieser Verzicht wird dann als Spende des Entgelts behandelt.

Voraussetzungen für eine Aufwandsspende

Da tatsächlich kein Geld fließt, sind Aufwandsspenden missbrauchsanfällig und unterliegen strengen, von der Rechtsprechung und Finanzverwaltung aufgestellten Anforderungen. Diese sind auch bei der Einnahmen-Überschuss-Rechnung zu verbuchen, obgleich keine Einnahme und keine Ausgabe erfolgt.

Damit die gemeinnützige Körperschaft eine Zuwendungsbestätigung für eine Aufwandsspende ausstellen darf, müssen folgende Voraussetzungen erfüllt sein:

- Es muss ein – satzungsmäßiger oder (schriftlich vereinbarter) – vertraglicher Vergütungs- oder Aufwendungsersatzanspruch bestehen, auf den verzichtet werden kann.

- Dabei muss die zeitliche Abfolge beachtet werden. Der Vergütungs- oder Ersatzanspruch muss bestanden haben, bevor die Aufwandsspende geleistet wird. Nachträgliche Beschlüsse oder Vereinbarungen über die Leistungserbringung genügen nicht.

- Zudem muss der Spender, nachdem er die entsprechenden Tätigkeiten durchgeführt hat, zeitnah auf die Erstattung verzichten. Eine Verzichtserklärung ist dann noch zeitnah, wenn bei einmaligen Ansprüchen innerhalb von drei Monaten ein Verzicht (schriftlich!) erklärt wird.

- Die wirtschaftliche Leistungsfähigkeit des Zuwendungsempfängers muss gegeben sein. Dies ist der Fall, wenn der Zuwendungsempfänger ungeachtet eines späteren Verzichts durch den Zuwendenden zum Zeitpunkt der Einräumung des Anspruchs in der Lage ist, die eingegangene Verpflichtung zu erfüllen.

- Ein Vorab-Verzicht ist schädlich, d. h. der Vergütungsanspruch darf nicht von Anfang an unter der Bedingung eingeräumt sein, dass der Spender auf eine spätere Vergütung verzichten wird. Der Spender muss frei entscheiden können, ob er auf der Vergütung seines Anspruchs besteht oder zu Gunsten des Vereins darauf verzichtet.

- Der Anspruch auf Vergütung muss gemäß dem Drittvergleich angemessen sein. Um die Gemeinnützigkeit nicht zu gefährden, dürfen nur angemessene Vergütungsansprüche eingeräumt werden.

Buchhalterische Erfassung

Auch wenn weder Sach- noch Geldmittel fließen, muss die Aufwandsspende in der Buchhaltung der Körperschaft erfasst werden. Der Vergütungsanspruch wird zunächst als Aufwand verbucht, bevor er durch die Verzichtserklärung erlischt und ausgebucht werden kann. Bei Aufwandsspenden muss zudem vor der Verzichtserklärung der sich aus Vertrag (§ 670 BGB) oder der Satzung ergebende Aufwandsersatzanspruch des Verzichtenden der Höhe nach festgestellt und in der Buchhaltung erfasst worden sein.

Durch den Verzicht entfällt die bei der gemeinnützigen Einrichtung bisherige aufwandswirksam verbuchte Verpflichtung und der Verzichtsbetrag ist ertragswirksam als sonstiger betrieblicher Ertrag zu verbuchen.

Bei dem leistenden Unternehmen bleibt die Umsatzsteuerpflicht trotz Spende erhalten.

Zuwendungsbestätigung

Auch Aufwandsspenden sind steuerlich nur abzugsfähig, wenn die Zuwendungsbestätigung („Spendenbescheinigung“) ordnungsgemäß ist. Das setzt unter anderem voraus, dass aus der Bescheinigung alle Berechnungsgrundlagen für den behaupteten Aufwand ersichtlich sind. Für Aufwandsspenden ist zwingend der Vordruck für Geldzuwendungen zu benutzen. Die Verzichtserklärung muss zu den Spendenunterlagen genommen werden. Für das Datum der Zuwendungsbestätigung gilt: Zeitpunkt der Spende ist der Zeitpunkt des Verzichts.

1.2.4.3. Besonderheit Sachspende

Alle Wirtschaftsgüter können Gegenstand einer Sachspende sein, nicht jedoch Nutzungen und Leistungen. Auch gebrauchte und selbst hergestellte Wirtschaftsgüter kommen in Betracht, soweit sie einen Verkehrswert haben. Sachspenden können zur Eigennutzung, zur Weitergabe an geförderte Empfänger oder zum Weiterverkauf verwendet werden. Für den in der Buchhaltung der Einrichtung anzusetzenden Wert ist zu unterscheiden, ob der gespendete Gegenstand aus dem Betriebs- oder dem Privatvermögen des Spenders stammt:

Sachspende aus dem Betriebsvermögen

Stammt die Sachspende aus dem Betriebsvermögen des Spenders, ist zu unterscheiden:

- Die Bewertung erfolgt bei kaufmännischer Rechnungslegung zum vorsichtig geschätzten Verkehrswert („beizulegender Wert“).

- Steuerlich ist der sog. Entnahmewert anzusetzen. Dies ist gem. § 6 Abs. 1 Nr. 4 Satz 1 i. V. m. Nr. 1 Satz 3 EStG der Teilwert (einschließlich Umsatzsteuer).

- Alternativ kann der gespendete Gegenstand auch mit dem Buchwert (sog. Buchwertprivileg nach § 6 Abs. 1 Nr. 4 Satz 4 EStG) zzgl. regelmäßig anfallender Umsatzsteuer angesetzt werden, wenn das Wirtschaftsgut unmittelbar nach der Entnahme für steuerbegünstigte Zwecke gespendet wird. Bei Sachzuwendungen aus einem Betriebsvermögen darf zuzüglich zu dem Entnahmewert i. S. d. § 6 Abs. 1 Nr. 4 EStG auch die bei der Entnahme angefallene Umsatzsteuer als Sonderausgabe abgezogen werden. Der Buchwertansatz hat den Vorteil, dass die Bewertung in der Regel problemlos anhand der Buchhaltungsunterlagen möglich ist und keine steuerpflichtigen stillen Reserven beim Spender aufgedeckt werden müssen.

Hinweis:

Ertragsteuerlich bleibt die Entnahme der Sachspende zum Buchwert für den Unternehmer ohne Ergebnisauswirkung. Die Entnahme des Gegenstandes ist genauso hoch wie der Spendenabzug auf Grund der Zuwendungsbestätigung. Da aber bei einem umsatzsteuerpflichtigen Unternehmen noch die Umsatzsteuer abgeführt werden muss, führt die Sachspende zu einem zusätzlichen Vermögensnachteil in Höhe der Umsatzsteuer.

Sachspende aus dem Privatvermögen

Die Bewertung von Sachspenden aus dem Privatvermögen richtet sich gem. § 10b Abs. 3 Satz 3 EStG grundsätzlich nach dem gemeinen Wert (Verkehrswert). Das ist der Preis, den man bei einem Verkauf des Gegenstandes erzielen könnte und dies einschließlich der Umsatzsteuer (§ 9 Abs. 2 BewG). Bei neuen Gegenständen kann dieser Wert der Einkaufsrechnung entnommen werden.

Auf der Spendenbescheinigung wird der Wert inklusive der Umsatzsteuer ausgewiesen. Die Wertermittlung muss objektiv und im Zweifel durch einen Fachmann erfolgen. Die Bewertung muss immer Bestandteil der Zuwendungsbescheinigung sein. Nebenkosten, die bei der Übergabe der Sachspenden anfallen (Transport- oder Versandkosten), gehören zum Spendenwert.

Hinweis:

Sofern die Spende umsatzsteuerpflichtig ist, ist die Bemessungsgrundlage unabhängig von der er-tragsteuerlichen Bewertung in der Regel der fiktive Einkaufspreis zzgl. Nebenkosten für den Gegenstand oder einen gleichartigen oder mangels eines Einkaufspreises die Selbstkosten, jeweils zum Zeitpunkt der Spende (§ 10 Abs. 4 Nr. 1 UStG), wobei die Umsatzsteuer nicht zur Bemessungsgrundlage gehört.

Die zugewendeten Gegenstände sind beim Spendenempfänger im Anlagevermögen zu erfassen, soweit sie bei der Einrichtung verbleiben sollen. Aufgrund der unentgeltlichen Zuwendung liegen keine Anschaffungskosten vor. Eine Bewertung mit 0,00 € ist jedoch nicht sachgerecht und bildet die Vermögenslage der Einrichtung nicht richtig ab, so dass der Verkehrswert angesetzt werden sollte.

Werden mehrere Gegenstände zugewendet, muss der Aussteller der Zuwendungsbestätigung die Gegenstände einzeln auf ihren Wert untersuchen, denn nach § 10b Abs. 3 Satz 3 EStG ist die Höhe der Zuwendung mit dem gemeinen Wert, d. h. dem Einzelveräußerungspreis (§ 9 Abs. 2 BewG) anzusetzen. Zu diesem Zweck ist der Marktwert jedes einzelnen Gegenstandes zu ermitteln und in der Zuwendungsbestätigung auszuweisen, sofern jedes einzelne Wirtschaftsgut einen Wert beinhaltet und es sich nicht um Massenware handelt.

1.2.5. Weitere Rechnungslegungsvorschriften

1.2.5.1. Aufstellungsfristen

Eine Aufstellungsfrist für die Rechnungslegung ist im BGB weder für den Verein noch für die Stiftung vorgeschrieben. Jedoch kann sich eine solche aus der Satzung ergeben. Bei Stiftungen sind zudem die landesspezifischen Regelungen zu beachten, die unterschiedliche Fristen (sechs, acht oder neun Monate) vorgeben können.

Im Bereich des Handelsrechts ist die Aufstellungsfrist gem. § 267 Abs. 1 HGB größenabhängig und verlangt für mittlere und große Kapitalgesellschaften die Rechnungslegung innerhalb von drei Monaten bzw. für kleine Kapitalgesellschaften spätestens nach sechs Monaten, wenn dies einem geordneten Geschäftsgang entspricht.

1.2.5.2. Aufzeichnungspflichten

Aus den Aufzeichnungen der gemeinnützigen Einrichtung muss ersichtlich werden, in welchem Tätigkeitsbereich bzw. welcher Sphäre sich die Einrichtung mit ihrem Handeln betätigt. Darüber hinaus muss anhand der Aufzeichnungen nachvollzogen werden können, ob die Einrichtung bei ihren Handlungen den Anforderungen des Gemeinnützigkeitsrechts (Selbstlosigkeit, Ausschließlichkeit, Unmittelbarkeit) entspricht (wichtig insbesondere bei Verlusten aus einzelnen Tätigkeitsbereichen).

Es ist zu beachten, dass die gemeinnützigkeitsrechtlichen Vorschriften der AO in §§ 51 bis 68 AO relevant für die Rechnungslegung sein können. So regelt § 63 Abs. 3 AO, dass ordnungsgemäße Aufzeichnungen über Einnahmen und Ausgaben zu führen sind, um

- die ausschließliche und unmittelbare Erfüllung der steuerbegünstigten Zwecke der Einrichtung und

- die zweckentsprechende Verwendung von Spenden

zu belegen.

Eine besondere Aufzeichnungspflicht besteht ertragsteuerlich für vereinnahmte Spenden. Jede Spende ist einzeln in der Buchhaltung zu erfassen (keine Sammelbuchung). Für jede Spende muss ein Doppel der Zuwendungsbestätigung aufbewahrt werden (§ 50 Abs. 7 EStDV). Bei Sachspenden und beim Verzicht auf die Erstattung von Aufwand muss aus den Aufzeichnungen die Grundlage für den bestätigten Wert der einzelnen Zuwendung ersichtlich sein.

1.2.5.3. Aufbewahrungspflichten

Die im Rahmen der Rechnungslegung erfassten Belege sind aufzubewahren. Die Dauer ergibt sich für steuerliche Zwecke aus § 147 AO. Danach gilt:

(1) Kassenbücher, Konten, Inventare, Vermögensaufstellungen, Bilanzen, Buchungsbelege, u. ä. Unterlagen sind zehn Jahre und

(2) Geschäftsbriefe, Mahnungen, Vollmachten, Versicherungspolicen u. ä. sind sechs Jahre aufzubewahren.

Für die Aufbewahrung in Bezug auf Spenden gilt:

- eine zehnjährige Aufbewahrungsfrist für nicht-elektronische Zuwendungsbestätigungen (in Papier-form) gem. § 147 Abs. 3 AO;

- eine siebenjährige Aufbewahrungsfrist für elektronisch übermittelte Zuwendungsbestätigungen nach §§ 50 Abs. 2 EStDV, 93c Abs. 1 Nr. 4 AO.

1.2.5.4. Wahrung der Gemeinnützigkeit

Werden die Vorschriften zur Rechnungslegung nicht eingehalten, entspricht die tatsächliche Geschäftsführung der gemeinnützigen Körperschaft nicht den gesetzlichen Anforderungen nach § 63 Abs. 1 AO. Dies kann zu einem Verlust der Gemeinnützigkeit führen.

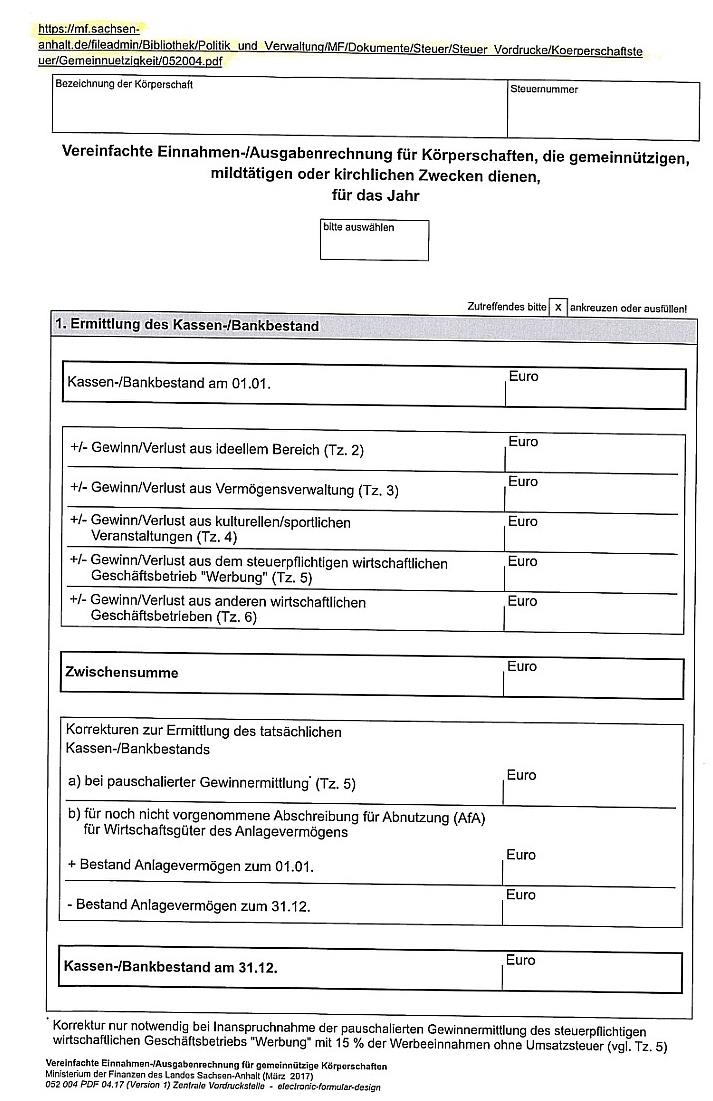

Gemeinnützige Einrichtungen in der Rechtsform des Vereins oder der Stiftung haben grundsätzlich die Wahl, die Rechnungslegung mittels einer Einnahmen-Ausgaben-Rechnung (inklusive Vermögensaufstellung und Bestandsverzeichnis, §§ 27 Abs. 3, 666, 259, 260 BGB) oder mittels eines Jahresabschlusses (mindestens) bestehend aus einer Bilanz sowie einer Gewinn- und Verlustrechnung nach den Vorschriften des HGB zu erstellen und um eine steuerliche Nebenrechnung zur Darstel-lung der steuerlichen vier Sphären und zum Nachweis der Mittelverwendung zu ergänzen.

Soweit jedoch steuerpflichtige wirtschaftliche Geschäftsbetriebe bestehen, erzielen diese regelmäßig Gewinneinkünfte, die nach § 4 EStG zu ermitteln sind, d. h. der Gewinn ist entweder mittels Einnahmen-Überschuss-Rechnung (§ 4 Abs. 3 EStG) oder Bilanzierung (§ 4 Abs. 1 EStG) zu ermitteln. Mehrere steuerpflichtige wirtschaftliche Geschäftsbetriebe sind zusammenzufassen und als ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb zu behandeln (§ 64 AO).

Bestandteile der Rechnungslegung sind:

- Einnahmen-Ausgaben-Rechnung für den ideellen Bereich, für die Vermögensverwaltung und für den Zweckbetrieb,

- Einnahmen-Überschuss-Rechnung gem. § 4 Abs. 3 EStG für den steuerlichen wirtschaftlichen Geschäftsbetrieb,

- Vermögensaufstellung, ggf. mit Nachweisen über die Bildung und Entwicklung der Rücklagen.

2.1.1. Grundsätze zur Einnahmen-Ausgaben-Rechnung

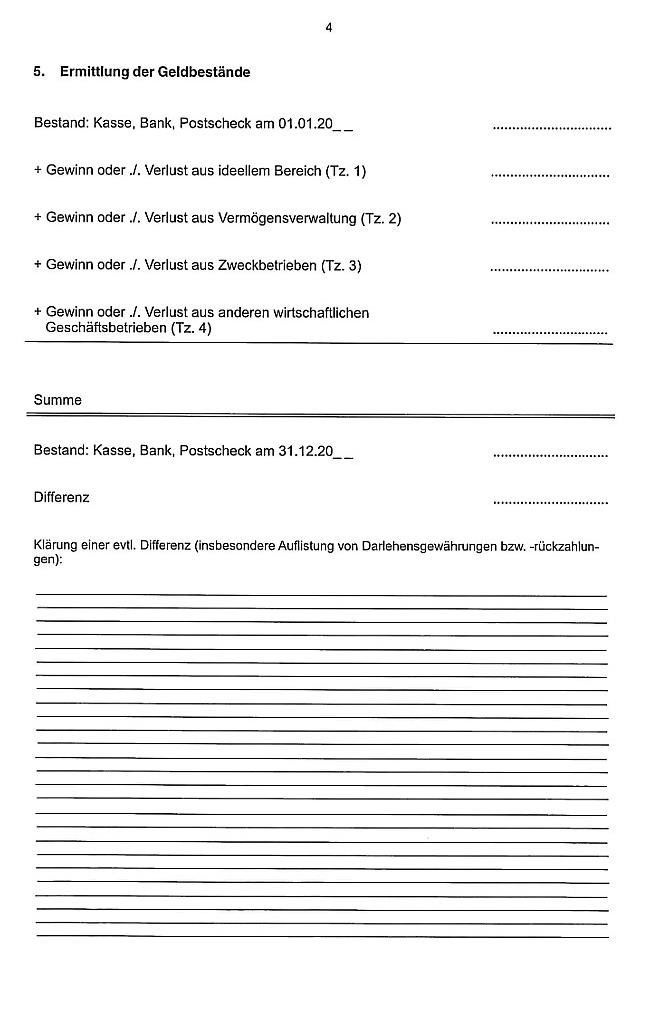

Unter einer Einnahmen-Ausgaben-Rechnung versteht man die Darstellung aller Einnahmen und Ausgaben einer gemeinnützigen Einrichtung, d. h. der Zu- und Abflüsse aller Geldmittel in der betrachteten Periode (in der Regel Kalenderjahr).

Die hier beschriebene Einnahmen-Ausgaben-Rechnung ist nicht zu verwechseln mit der steuerlichen Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG. Letztere betrifft die Ermittlung des Gewinns als Überschuss der Betriebseinnahmen über die Betriebsausgaben für steuerpflichtige wirtschaftliche Geschäftsbetriebe.

Hinsichtlich Gestalt, Inhalt und Form bestehen keine gesetzlichen Vorgaben. Die Darstellung sollte sich vor allem nach dem Zweck – ordnungsgemäße Dokumentation, Information und wirtschaftliche sowie steuerrechtliche Rechenschaftslegung – richten.

Der Vorteil einer Einnahmen-Ausgaben-Rechnung besteht in ihrer Einfachheit in Bezug auf ihre Erstellung sowie das Ablesen von Informationen. Nachteilig ist dagegen, dass im Vergleich zur kaufmännischen Rechnungslegung keine periodengerechte Abgrenzung von Erträgen und Aufwendungen nach dem Verursachungsprinzip erfolgt, sondern der Zahlungsfluss maßgebend ist.

Jede Form der steuerlichen Rechnungslegung muss die Grundsätze einer ordnungsmäßigen Buchführung beachten und gemäß dem Gemeinnützigkeitsrecht ordnungsmäßige Aufzeichnungen führen, zu denen insbesondere eine Aufstellung der Einnahmen und Ausgaben sowie eine Vermögensaufstellung mit Nachweisen über die Bildung und Entwicklung der Rücklagen gehören.

In der Praxis erscheint eine vereinfachte Gliederung in Form der handelsrechtlichen Gewinn- und Verlustrechnung oder in vergleichbarer Form der Einnahmen-Überschuss-Rechnung zulässig.

Aufbau und Gliederung sollten sich an dem gewählten Buchungssystem orientieren, um aus den Buchhaltungs-Auswertungen die Einnahmen-Ausgaben-Rechnung ableiten zu können. Das bedeutet:

- Entweder erfolgt die Gliederung entsprechend der vier Tätigkeitsbereiche, jeweils weiter untergliedert in die Positionen Einnahmen und Ausgaben mit weiteren Unterposten, deren Anzahl sich nach Größe und Umfang der Einrichtung richten sollte. Im Bereich der Zweckbetriebe und der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe empfiehlt sich jeweils die gesonderte Erfassung der Einnahmen und Ausgaben.

- Oder es erfolgt eine Gliederung in die beiden Bereiche Einnahmen und Ausgaben, je nach Bedarf mit weiteren Untergliederungen in die Einnahmen bzw. die Ausgaben aus den vier Tätigkeitsbereichen.

Sinnvoll ist es bei beiden Varianten, die Zahlen des Vorjahres mit aufzuführen.

Es ist zu empfehlen, nur für kleinere gemeinnützige Einrichtungen mit überschaubaren Verhältnissen eine Einnahmen-Ausgaben-Rechnung zu erstellen, da die Bilanzierung weitergehende Informationen zur Verfügung stellt, so z. B. die Vermögensstruktur und die Dokumentation über die Erhaltung des Vermögensstocks.

2.1.2. Grundsätze zur Vermögensaufstellung

Die Vermögensaufstellung ist nur bei einer Einnahmen-Ausgaben-Rechnung erforderlich. Da diese Form der Rechnungslegung kein Vermögen und keine Verpflichtungen erfasst sowie keine Abgrenzungen vorsieht, ist zusätzlich ein Bestandsverzeichnis erforderlich, in welchem das Vermögen der Körperschaft dargestellt wird. Es empfiehlt sich, anstelle eines schlichten Bestandsverzeichnisses eine sog. Vermögensaufstellung zu erstellen, also eine Zusammenstellung der Vermögens- und Schuldenposten zu einem bestimmten Abschlussstichtag (in der Regel der 31. Dezember eines Jahres), ohne Rückstellungen und ohne Periodenabgrenzung. Gesetzliche Vorgaben zu Darstellung und Form einer Vermögensaufstellung existieren nicht.

In der Praxis wird häufig eine bilanzförmige Vermögensaufstellung ohne Rückstellungen und Periodenabgrenzung verwendet, die sich für die Gliederung an den Regelungen des § 266 HGB orientiert und z. B. wie folgt aussehen kann:

| Vermögensgegenstände | Eigenkapital und Schulden |

| - Immaterielle Vermögensgegenstände | - Eigenkapital (Vereinsvermögen) |

| - Sachanlagen | - Verbindlichkeiten gegenüber Kreditinstituten |

| - Finanzanlagen | - übrige Verpflichtungen |

| - Zahlungsmittel | |

(aus DATEV eG: „Rechnungswesen und Besteuerung der Vereine“ von Dr. Johannes Riepot, S. 19)

Weitere oder geringere Untergliederungen der Vermögenspositionen sind einzelfallabhängig möglich. In der Regel wird zur Vergleichbarkeit des Vermögens auch das Vorjahr mit abgebildet.

Vermögensgegenstände sind – entsprechend den handelsrechtlichen Grundsätzen ordnungsgemäßer Buchführung – höchstens mit den Anschaffungs- bzw. Herstellungskosten, vermindert um die planmäßigen und außerplanmäßigen Abschreibungen, anzusetzen. Für unentgeltlich erworbene (d. h. gespendete, geerbte oder geschenkte Vermögensgegenstände) können die fiktiven Anschaffungskosten nach dem Zeitwert angesetzt werden.

Forderungen und Verbindlichkeiten sind mit ihrem Erfüllungsbetrag anzusetzen, der in der Regel und insbesondere bei kleinen Vereinen dem Zahlungsbetrag entspricht.

Die Rechnungslegung nach kaufmännischen Grundsätzen beinhaltet zur Darstellung der Vermögens-, Finanz- und Ertragslage die Bilanz sowie Gewinn- und Verlustrechnung als auch – im Einzelfall – ergänzend einen Anhang. Zusätzlich kann rechtsform- und größenabhängig oder aufgrund von Satzungsvorschriften ein Lagebericht aufzustellen sein.

Nachfolgend werden diese Instrumente der Rechnungslegung nur insoweit dargestellt, als es gemeinnützigkeitsrechtliche Besonderheiten gibt.

Die Rechnungslegung nach kaufmännischen Grundsätzen hat bei gemeinnützigen Einrichtungen nicht die allgemeine handelsrechtliche Funktion der Ausschüttungsbemessung, da wegen der sog. Mittelbindung eine Gewinnausschüttung grundsätzlich untersagt ist (§ 55 Abs. 1 Nr. 1 AO). Die Rechnungslegung dient hier dem Gläubigerschutz sowie der Information und Dokumentation.

Wenn bei der Rechnungslegung nach dem kaufmännischen Prinzip die Vorschriften des HGB nicht schon aufgrund der Rechtsform oder der Größe der gemeinnützigen Einrichtung unmittelbar anzuwenden sind, empfiehlt es sich, diese Vorschriften und die Grundsätze ordnungsmäßiger Buchführung analog anzuwenden. Abweichungen hiervon sollten dann an geeigneter Stelle – z. B. im Anhang – dargestellt werden. Nachfolgend wird nur auf die Rechnungslegung nach HGB eingegangen.

Hinweis:

Das IDW hat drei Stellungnahmen herausgegeben, in denen die kaufmännische Rechnungslegung für gemeinnützige Einrichtungen detailliert erläutert werden.

2.2.1. Bilanz

2.2.1.1. Anlagevermögen

2.2.1.1.1. Immaterielle Vermögensgegenstände und Sachanlagen

Es gelten die allgemeinen Ansatz-, Ausweis- und Bewertungsgrundsätze des HGB.

2.2.1.1.2. Finanzanlagen

Finanzanlagen, insbesondere in Form von Wertpapieren, werden von gemeinnützigen Einrichtungen häufig zur Finanzierung bestimmter Maßnahmen und korrespondierend zu den Rücklagen – bzw. bei Stiftungen auch zum Erhalt des Kapitalstocks – erworben.

Die Anschaffung von Finanzanlagen ist gem. § 247 Abs. 2 HGB als Anlagevermögen zu behandeln, wenn diese zum jeweiligen Bilanzstichtag dauerhaft (mehr als 1 Jahr) der Einrichtung zu dienen bestimmt sind.

Zur Abbildung der tatsächlichen Vermögensverhältnisse können bestehende stille Reserven z. B. im Anhang erläutert werden.

Dauerhafte Wertminderungen müssen – und vorübergehende Wertminderungen können – durch den niedrigeren beizulegenden Wert berücksichtigt werden.

2.2.1.2. Umlaufvermögen

Unabhängig von der entgeltlichen oder unentgeltlichen Anschaffung ist eine Verbuchung als Vorräte vorzusehen, wenn eine Weitergabe oder -verkauf beabsichtigt ist.

2.2.1.2.1. Wertpapiere des Umlaufvermögens

Wertpapiere des Umlaufvermögens werden von gemeinnützigen Einrichtungen insbesondere zur Unterlegung von projektbezogenen bzw. von kurz- bis mittelfristig in Anspruch zu nehmenden Rücklagen erworben.

Abweichend zu den Finanzanlagen ist hier gem. § 253 Abs. 4 Satz 1 HGB das strenge Niederstwertprinzip zu beachten, sodass auch bei vorübergehender Wertminderung eine Abschreibung und bei nachfolgender Wertsteigerung eine Zuschreibung bis zu den Anschaffungskosten zu erfolgen hat.

Zweckgebundene Mittel sollten im Rahmen eines Eigenkapitalspiegels bei den entsprechenden Rücklagen benannt werden (siehe Muster in Ziffer 2.2.3.).

2.2.1.2.2. Sonstige Vermögensgegenstände

Der Anspruch auf eine Zuwendung ist als sonstiger Vermögensgegenstand zu aktivieren, wobei die Aktivierungsfähigkeit schon dann befürwortet wird, wenn die Zuwendung bis zum Zeitpunkt der Bilanzaufstellung bewilligt ist. Bei Schenkungen erfordert die Aktivierung die Einhaltung der zivilrechtlichen Voraussetzungen (notariell beurkundetes Schenkungsversprechen).

2.2.1.3. Eigenkapital

2.2.1.3.1. Vereinskapital, gezeichnetes Kapital der GmbH und Stiftungskapital

Bei einem Verein ist die Gliederung des Eigenkapitals nicht gesetzlich geregelt, sodass durch Satzungsregelung, Beschluss der Mitgliederversammlung oder des Vorstandes das Vereinskapital festgesetzt werden sollte. Als maßgebendes Kriterium für die Höhe des Vereinskapitals sollte der durch Eigenmittel finanzierte Wert des dauerhaft dem Verein dienenden Vermögens zugrunde gelegt werden. Bei zeitlich begrenztem Verbleib der Mittel ist die Zuordnung bei den Rücklagen vorzusehen. Daher kann es erforderlich werden, das Vereinskapital an die veränderten Aufgaben des Vereins anzupassen. Die Festlegung des Vereinskapitals und der Rücklagen sind nur in den Grenzen der gemeinnützigkeitsrechtlichen Vorschriften zur Mittelverwendung, zum Vermögen und zur Rücklagenbildung zulässig.

Bei der GmbH ist das gezeichnete Kapital, das gesetzlich mindestens 25.000,00 € betragen muss, durch die Satzung geregelt und aus dem Handelsregister ersichtlich.

Bei der Stiftung wird das Stiftungskapital bei Bedarf untergliedert in

- das Errichtungskapital, das vom Stifter im Rahmen des Errichtungsaktes als Grundstockvermögen zugeführt wird,

- das Zustiftungskapital, das vom Stifter oder von einem Dritten nachträglich dauerhaft zugeführt wird,

- Zuführung aus Ergebnisrücklagen, die im Sinne der Abgabenordnung frei verwendbar sind und für die ein entsprechender Beschluss zur Zuführung in das Stiftungskapital vorliegt.

Wird das Errichtungs- oder Zustiftungskapital von dem Stifter über mehrere Jahre verteilt eingebracht, sollte der ausstehende Betrag analog § 272 Abs. 1 Satz 2 HGB offen von dem Errichtungs- bzw. Zustiftungskapital abgesetzt werden.

Bei einer Verbrauchsstiftung sollte das zum Verbrauch bestimmte Kapital durch einen Davon-Vermerk benannt werden.

Bei dem Erfordernis der realen Kapitalerhaltung sollte im Anhang periodisch über die Zeitwerte berichtet werden.

2.2.1.3.2. Rücklagen

Bei den Rücklagen wird unterschieden zwischen Kapital- und Gewinnrücklagen. Diese handelsrechtlichen Rücklagen sind zu unterscheiden von den steuerlichen Rücklagekategorien nach § 62 AO, obwohl in einzelnen Fällen Überschneidungen vorliegen.

Die nach steuerlichen Vorschriften – insbesondere § 62 AO – zu bildenden Rücklagen können sich von den nach kaufmännischen Grundsätzen zu bildenden Gewinnrücklagen unterscheiden. In jedem Fall sind die steuerlichen Gewinnrücklagen gesondert zu ermitteln und werden nachfolgend in Ziffer 3.2. ausführlich dargestellt. Sollten die steuerlichen Gewinnrücklagen den kaufmännischen Grundsätzen entsprechen, können diese als solche im Jahresabschluss ausgewiesen werden. Die nach steuerlichen Vorschriften zusätzlich zum Handelsrecht gesondert ermittelten Rücklagen sollten gesondert dokumentiert werden.

2.2.1.3.2.1. Kapitalrücklage

Eine Kapitalrücklage ist auszuweisen, wenn von einem Mitglied (Verein), einem Gesellschafter (GmbH) oder dem Stifter bzw. Zustifter (Stiftung) Eigenkapital zur dauerhaften Stärkung der Eigenmittel analog § 272 Abs. 2 Nr. 4 HGB zugeführt wird (Eigenkapitalbildung in Form der Außenfinanzierung). Zur Klarstellung des Rechtscharakters sollte dies auf der Grundlage eines Beschlusses der Mitglieder- bzw. der Gesellschafterversammlung oder einer schriftlichen Erklärung des Stifters bzw. Zustifters erfolgen.

Eine Kapitalrücklage ist erfolgsneutral direkt im Eigenkapital zu bilden und gesondert als Kapitalrücklage auszuweisen.

Bei der Zuführung zur Kapitalrücklage von außen sollte eine entsprechende Erklärung über die Erhöhung des Einlagekontos abgegeben werden, sofern zu irgendeinem späteren Zeitpunkt eine Rückzahlung an die Kapitalgeber denkbar wäre.

2.2.1.3.2.2. Gewinnrücklage

Eine Gewinnrücklage wird in Form der Innenfinanzierung zur dauerhaften oder auch nur zur vorübergehenden Erhöhung der Eigenmittel analog § 272 Abs. 3 HGB mit oder ohne Zweckbestimmung aus dem Jahresüberschuss des laufenden Geschäftsjahres oder dem Gewinnvortrag gebildet.

Die nach kaufmännischen Grundsätzen bildbaren Gewinnrücklagen können als

- Gewinnrücklage ohne Zweckbestimmung aus dem Jahresüberschuss oder Gewinnvortrag handelsrechtlich in unbegrenzter Höhe gebildet werden. Die steuerlich gem. § 62 Abs. 1 Nr. 3 AO zulässige „freie Rücklage“ ist in der Höhe begrenzt, könnte aber in den handelsrechtlichen freien Rücklagen gesondert als „Freie Rücklage gem. § 62 Abs. 1 Nr. 3 AO“ auswiesen werden,

- zweckgebundene Rücklagen bestimmt werden.

Da steuerlich nicht jeder kaufmännisch berechtigte Zweck die Bildung einer Rücklage erlaubt, kön-nen bei der Rechnungslegung nach kaufmännischen Grundsätzen weitere Rücklagen vorzusehen sein. Dies kann künftige Projekte, Maßnahmen und Risiken betreffen, für die eigene Mittel bilanziell vor Umsetzung dieser Themen im Eigenkapital gebunden und i. d. R. auch in den Aktiva gesondert finanziell angesammelt werden sollen.

Auch können zusätzlich Rücklagen zu bilden sein, wenn Rückstellungen oder Verbindlichkeiten abweichend zur kaufmännischen Einschätzung nicht in voller tatsächlich kaufmännisch erwarteter Höhe gebildet werden dürfen, so z. B. Pensionsrückstellungen und vergleichbare andere Verpflichtungen.

2.2.1.3.2.3. Umschichtungsergebnisse bei Stiftungen

Die saldierten Ergebnisse aus der Umschichtung des Grundstockvermögens aus dem Stiftungskapital (z. B. Verkauf und Kauf von Wertpapieren) sollten innerhalb des Eigenkapitals in gesondertem Bilanzposten ausgewiesen werden.

Sollte jedoch das Stiftungsrecht eines Bundeslandes das Umschichtungsergebnis als Surrogat des Grundstockvermögens dem Stiftungskapital zuordnen, wäre ein gesonderter Ausweis im Bereich des Stiftungskapitals vorzuziehen.

Bei Verlust kann der Bilanzposten negativ werden.

Im Stiftungsrecht ist das Umschichtungsergebnis ergebnisneutral zu bilden, sodass in der Gewinn- und Verlustrechnung nach dem Jahresergebnis eine Überleitungsrechnung vorzusehen ist.

Steuerlich sind diese Gewinne gem. § 55 Abs. 1 Nr. 5 AO bzw. AEAO zu § 55 Abs. 1 Nr. 5 AO, Tz. 29 AEAO nicht zeitnah zu verwenden.

2.2.1.3.2.4. Ergebnisvortrag

Der Ergebnisvortrag (Gewinn- oder Verlustvortrag) entsteht insoweit, als aus dem Jahresüberschuss keine Rücklagen gebildet oder aufgelöst werden.

Der bilanzielle Ergebnisvortrag muss wegen unterschiedlicher Rücklagendefinition nicht mit dem steuerlichen Ergebnisvortrag übereinstimmen. Allein der steuerliche Ergebnisvortrag ist maßgebend für die gemeinnützigkeitsrechtliche Pflicht zur Mittelverwendung innerhalb von zwei Jahren.

2.2.1.4. Sonderposten für Investitionszuschüsse und Spenden zum Anlagevermögen

2.2.1.4.1. Zuschüsse

2.2.1.4.1.1. Allgemeine Hinweise

Es wird unterschieden in

- Aufwands- und Investitionszuschüsse,

- nicht rückzahlbare und (bedingt) rückzahlbare Zuschüsse,

- steuerpflichtige Zuschüsse und nicht steuerpflichtige Zulagen.

Zuschüsse sind häufig mit Bindungsfristen, Zuwendungsbedingungen oder anderen Auflagen verbunden, sodass bei konkretisierter Absicht bzw. Erwartung oder spätestens bei Nichteinhaltung die entsprechende Rückzahlungspflicht als Rückstellung bzw. Verbindlichkeit auszuweisen ist.

Bedingt rückzahlbare Zuschüsse sind solange passivisch abzugrenzen, bis die bestimmte Bedingung eingetreten ist.

Zur praktischen Handhabung der Fortschreibung des Sonderpostens kann auf das bereits vorhandene Projektcontrolling oder eine Kostenrechnung (z. B. numerisch) bei der Verbuchung verwiesen werden. Dies gilt analog für Zuwendungen (siehe Ziffer 3.4.1.4.2.).

2.2.1.4.1.2. Aufwandszuschüsse

Zur Abgrenzung von Aufwandszuschüssen vergleiche Ziffer 2.2.1.6. Rechnungsabgrenzung.

2.2.1.4.1.3. Investitionszuschüsse

Zuschüsse zur Anschaffung oder Herstellung von Anlagevermögen sollten zur transparenteren Darstellung der Vermögens- Finanz- und Ertragslage weder sofort erfolgswirksam vereinnahmt noch aktivisch abgesetzt werden, sondern im Zugangszeitpunkt gesondert passivisch als „Sonderposten für Investitionszuschüsse zum Anlagevermögen“ erfolgsneutral erfasst werden. In den Folgeperioden ist eine erfolgswirksame Auflösung korrespondierend zur Nutzungsdauer des bezuschussten Vermögensgegenstandes bzw. korrespondierend zu dessen Abschreibungen aufzulösen. Eine Auflösung über die Bindefrist der gewährten Zuschüsse sollte nicht vorgesehen werden. Bei umfangreicher Anzahl an bezuschussten Vermögensgegenständen empfiehlt sich analog der Anlagebuchhaltung eine Zuschussbuchhaltung.

Die Erträge aus der Auflösung des Sonderpostens können in der Gewinn- und Verlustrechnung als gesonderter Unterposten bei den Abschreibungen oder vereinfacht als sonstige betriebliche Erträge ausgewiesen werden.

2.2.1.4.2. Spenden

Siehe hierzu auch Ziffer 1.2.4.

- Spenden für den Erwerb von Vermögensgegenständen des Anlagevermögens sind nicht sofort mit der Anschaffung oder Herstellung ertragswirksam zu vereinnahmen, sondern im Zeitpunkt der Anspruchsentstehung bzw. spätestens mit Vereinnahmung erfolgsneutral gesondert (z. B. Kontenhinweis „AV“) in einen „Sonderposten für noch nicht verbrauchte Spendenmittel“ einzustellen und periodisch korrespondierend zur Abschreibung oder mit Verkauf des Anlagegutes ertragswirksam aufzulösen.

- Spenden für den Erwerb von Vermögensgegenständen des Umlaufvermögens sind nicht sofort mit der Anschaffung oder Herstellung ertragswirksam zu vereinnahmen, sondern im Zeitpunkt der Anspruchsentstehung bzw. spätestens mit Vereinnahmung erfolgsneutral gesondert (z. B. Kontenhinweis „UV“) in einen „Sonderposten für noch nicht verbrauchte Spendenmittel“ einzustellen und mit Verbrauch des Umlaufvermögens ertragswirksam aufzulösen.

- Zur Abgrenzung von Aufwandsspenden vergleiche Ziffer 2.2.1.6. Rechnungsabgrenzung.

- Sollte nachträglich eine investive Zweckbindung beschlossen werden, ist die Spende umzugliedern in den Sonderposten.

2.2.1.5. Rückstellungen und Verbindlichkeiten

Bei Rückstellungen und Verbindlichkeiten ist zu beachten, dass das Steuerrecht strengere Maßstäbe dem Grunde und der Höhe nach vorsieht als die Rechnungslegung nach kaufmännischen Grundsät-zen. So dürfen bestimmte Verpflichtungen nach kaufmännischen Grundsätzen als Rückstellung erfasst werden (z. B. unterlassene Instandhaltung, Drohverlust) oder haben abweichende Bewertungskriterien (z. B. Kostenumfang, Abzinsung). Es gelten hier die handelsrechtlichen Grundsätze. Die steuerlichen Maßstäbe sind nur relevant beim Bestehen steuerpflichtiger wirtschaftlicher Geschäftsbetriebe, da die gemeinnützige Körperschaft im Übrigen von den Ertragsteuern befreit ist.

2.2.1.6. Rechnungsabgrenzung

Einnahmen des laufenden Jahres – bei gemeinnützigen Einrichtungen insbesondere in Form von Spenden und Zuschüssen –, die erst im Folgejahr verausgabt werden, sind passivisch ertragsneutral abzugrenzen.

Erhaltene Aufwandszuschüsse, die noch nicht verwendet worden sind, sind bis zum Zeitpunkt der Verwendung erfolgsneutral als Rechnungsabgrenzungsposten bzw. Verbindlichkeit abzugrenzen.

Spenden für aufwandswirksame Maßnahmen sind periodengleich zum Aufwand ertragswirksam zu vereinnahmen. Wird der Anspruch aus einem Spendenversprechen aktiviert oder wird die Spende vereinnahmt in einer Periode, bevor der Aufwand entsteht, ist eine Abgrenzung der Spende als passiver Rechnungsabgrenzungsposten vorzunehmen. Erst im Jahr der Aufwandsverursachung ist die Spende erfolgswirksam aufzulösen.

Zur praktischen Handhabung der Fortschreibung verweisen wir auf Ziffer 2.2.1.4.1.

2.2.2. Gewinn- und Verlustrechnung

Der Inhalt der Gewinn- und Verlustrechnung bezieht sich auf die gesamte Organisation und ist nicht getrennt gegliedert nach den vier Sphären des Gemeinnützigkeitsrechts. Die Gewinn- und Verlustrechnung ist grundsätzlich gegliedert nach den einzelnen Erträgen und Aufwendungen gemäß HGB. Die steuerlich erforderliche Trennung in die vier Sphären erfolgt hiervon getrennt.

Bei der Gliederung der Erträge ist zu entscheiden, ob die Erträge analog der handelsrechtlichen Gliederung in „Umsatzerlöse“ und „sonstige betriebliche Erträge“ aufgeteilt werden oder ob entsprechend den spezifischen Erträgen im Gemeinnützigkeitsrecht – sofern dies rechtsformabhängig zulässig ist – abweichend hiervon gegliedert wird. Wird die handelsrechtliche Gliederung beibehalten, sind insbesondere folgende Ertragsarten zuzuordnen:

Umsatzerlöse:

- Mitgliedsbeiträge,

- Leistungsentgelte,

- Erträge aus der Vermögensverwaltung, soweit nicht gesonderter Posten lt. HGB,

- sonstige vereinsrechtliche Erträge wie Bußgelder.

Sonstige betriebliche Erträge:

- Spenden,

- Schenkungen, Erbschaften und Vermächtnisse, soweit diese im Einzelfall nicht erfolgsneutral zu erfassen sind, so z. B. bei der Zustiftung,

- Zuschüsse, soweit diese nicht erfolgsneutral behandelt werden (s. 2.2.1.4.1.),

- Erträge aus der Auflösung von Sonderposten für Investitionszuschüsse, sofern diese nicht offen von den entsprechenden Abschreibungen abgesetzt werden.

Nach der Ermittlung des Jahresergebnisses ist zu empfehlen, die Ergebnisverwendung darzustellen. Dies kann als erweiterte Gliederung der Gewinn- und Verlustrechnung erfolgen mit Überleitung bis hin zum Bilanzergebnis, sodass als Eigenkapitalbestandteil in der Bilanz anstatt des Begriffs „Ergebnisvortrag“ der Begriff „Bilanzergebnis“ zu verwenden ist. Alternativ kann die Ergebniszuwendung jedoch auch im Anhang dargestellt werden, sodass die Gewinn- und Verlustrechnung mit dem Jahresergebnis endet.

Als Gliederung sollte vorgesehen werden:

Jahresergebnis

+ ./. Ergebnisvortrag aus dem Vorjahr

+ Entnahmen

./. Einstellungen

= Bilanzergebnis

In der Praxis hat es sich bewährt, intern (z. B. im Sachkonto hinterlegt) oder auch im Anhang bei jeder Rücklage das Jahr der Bildung zu vermerken, um die zeitliche Entwicklung zu dokumentieren.

2.2.3. Anhang

2.2.3.1. Allgemeines

Der Anhang ergänzt die Aussagen zur Bilanz sowie zur Gewinn- und Verlustrechnung und enthält gem. §§ 266 ff. HGB und insbesondere gem. § 285 HGB weitergehende Angaben.

Die Vorschriften zur Erstellung eines Anhanges sind für die GmbH unter Beachtung größenabhängiger Erleichterungsvorschriften gem. § 288 HGB gesetzlich verbindlich. Für den Verein oder die Stiftung besteht keine gesetzliche Verpflichtung zur Erstellung eines Anhanges, dies kann sich aber aus Satzung, Beschlusslage oder ständiger Übung ergeben.

Das Gemeinnützigkeitsrecht kann es für sinnvoll erachten lassen, zusätzlich zu den gesetzlichen Vorschriften des HGB weitere Angaben freiwillig vorzusehen.

Sollte es einen Stifterwillen zum gegenständlichen Erhalt von Anlagevermögen geben, sollte dies im Anhang angegeben werden.

Folgende weitere Angaben können im Einzelfall im Anhang erforderlich sein:

- Angabe des Spendenaufkommens analog der Umsatzerlöse gem. § 285 Satz 1 Nr. 4 HGB,

- Erläuterung der Bewertung von Sachspenden,

- Angabe der Aufwandszuschüsse als Teil der sonstigen betrieblichen Erträge.

Zu Informationszwecken kann die steuerliche Mittelverwendungsrechnung als Anhangsangabe sinnvoll sein.

Spenden werden in der Gewinn- und Verlustrechnung als sonstige betriebliche Erträge ausgewiesen. Im Anhang können diese erläutert werden, indem die Summe der im Berichtsjahr vereinnahmten abzüglich der noch nicht verwendeten Spenden und abzüglich der investiven Spenden dargestellt werden.

Zudem ist zu empfehlen die Aufwandszuschüsse bei den sonstigen betrieblichen Erträgen als Davon-Vermerk oder als Angabe im Anhang vorzusehen.

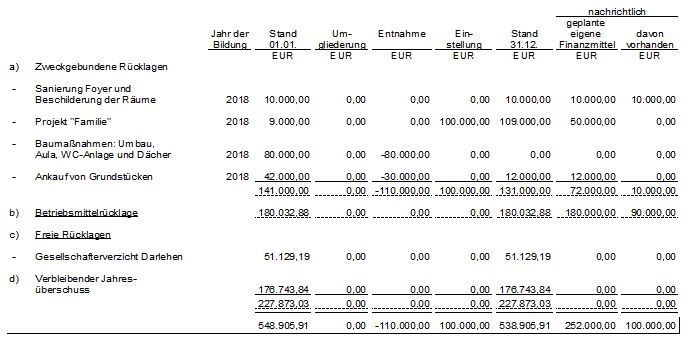

2.2.3.2. Rücklagen- bzw. Eigenkapitalspiegel

Es empfiehlt sich die Darstellung der Mittelverwendung im Rahmen eines Rücklagenspiegels insoweit, als die Mittelverwendung über die Rücklagen abgebildet werden. In Sonderfällen kann dies auch für das gesamte Eigenkapital sinnvoll sein.

Die Entwicklung sollte für jeden Bestandteil der Rücklagen gesondert in Form von „Einstellung in“ und „Entnahme aus“ vorgesehen werden, wobei im Einzelfall auch eine tiefergehende Gliederung nach den einzelnen Rücklagenarten aus Gründen der Transparenz sinnvoll sein kann. Auch kann anstelle der pauschalen Entwicklung „Einstellung/Entnahme“ eine weitergehende Differenzierung der Rücklagenentwicklung in „Umgliederung/Einstellung/Verbrauch/Auflösung“ genutzt werden. Hierzu empfiehlt sich ein sog. Spiegel. Auch kann anstelle der pauschalen Entwicklung „Einstellung/Entnahme“ eine weitergehende Differenzierung der Rücklagenentwicklung in „Umgliederung/Einstellung/Verbrauch/Auflösung“ vorgesehen werden.

Muster für einen Eigenkapitalspiegel:

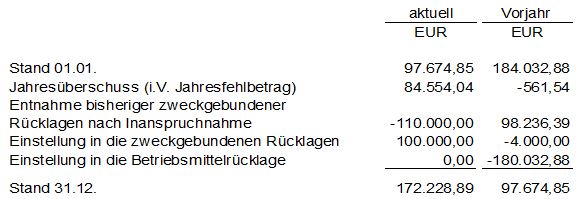

2.2.3.3. Entwicklung des Ergebnisvortrags

Das Jahresergebnis der Einrichtung wird grundsätzlich im Folgejahr und nach Beschluss des maßgeblichen Aufsichtsgremiums wie folgt verwendet:

Darstellung der Entwicklung des Gewinnvortrags:

2.2.3.4. Spendenspiegel

Wird ein Anhang erstellt, empfiehlt sich unter entsprechender Anwendung des § 285 Satz 1 Nr. 4 HGB das Spendenaufkommen und dessen Verwendung mittels eines Spendenspiegels und einer inhaltlich strukturierten Mittelverwendungsrechnung zu erläutern. Bei Sachspenden ist die Bewertung darzustellen. Es wird empfohlen, einen Spendenspiegel mit folgender Gliederung zu erstellen:

Vereinnahmte Spendenmittel des Geschäftsjahres

+ verbrauchte Spendenmittel des Vorjahres

./. noch nicht verbrauchte Spendenmittel des Jahres

= Spendenertrag des Geschäftsjahres

2.2.4. Lagebericht

Der Lagebericht als eigenständiger Teil der jährlichen Rechenschaftslegung hat die Aufgabe,

- zusammen mit dem Jahresabschluss eine Gesamtbeurteilung der wirtschaftlichen Situation der gemeinnützigen Einrichtung zum Jahresende und

- eine Einschätzung der künftigen wirtschaftlichen Entwicklung

zu ermöglichen.